黎俊

期貨從業資格:F3026388

投資諮詢資格:Z0014033

郵箱:lij_f@gzf2010.com.cn

摘要

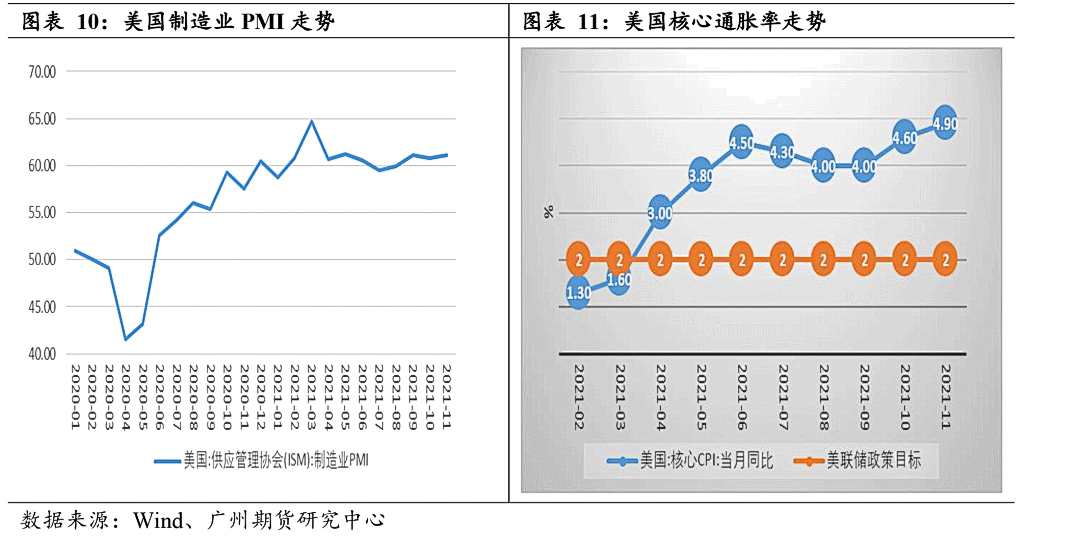

宏觀方面,中央經濟會議指出,明年我國將面臨更大的經濟下行壓力,將實施積極的財政政策以及文件的貨幣政策。實施積極的財政政策有望拉動電解鋁的消費。穩健的貨幣政策說明明年我國的流動性不會太緊,也不會太鬆,對鋁價的影響偏中性。就美國而言,美國制造業PMI今年持續處於高景氣度區間60附近,而且核心CPI震蕩走強,已經超出美聯儲的政策目標2%。2022年縮債和加息的可能性較大,但市場對此已經存在預期。當這兩個靴子落地後,鋁價的宏觀利空因素可能將出盡。

供應端,在能耗雙控的影響下,今年多地限產限電,導致電解鋁產量出現收縮,原材料氧化鋁、動力煤的價格也出現大幅波動。展望明年,電解鋁產能天花板4500萬噸依然有效,且四川、雲南、新疆已經明確要取消電解鋁優惠電價,從重長期來看,電解鋁的生產成本將提高,倒逼高成本產能退出。另外,我國《“十四五”工業綠色發展規劃》明確突出,到2025年再生鋁產量達到1150萬噸。根據物資再生協會統計,2019年我國再生鋁年產量達到715萬噸,同期我國原鋁產量3542萬噸。再生鋁佔原生鋁的四分之一還不到,該佔比比再生銅、再生鉛的佔比都要低。預計再生鋁短期產量增加對鋁的總供應增加貢獻程度有限,對電解鋁需求的替代也比較有限。

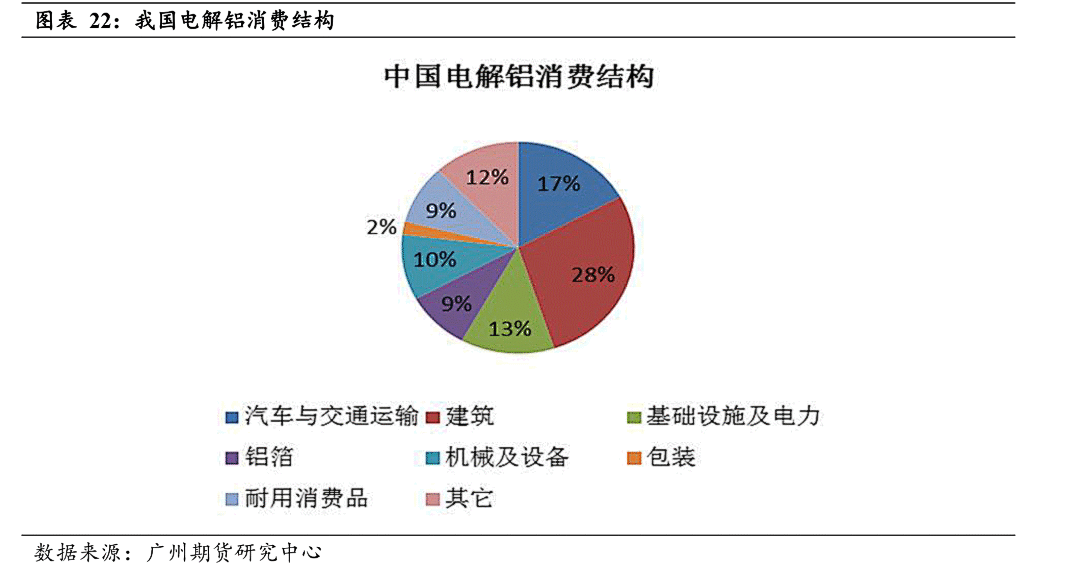

需求端,受調控政策今年房地產市場前高後低,進入第三季度,房地產市場進一步萎靡,但從四季度開始,多個城市有放寬房地產貸款的政策,中央經濟工作會議提出,將支持商品房市場更好滿足購房者的合理住房需求。首套房的貸款將得到保障,預計明年房地產市場有望邊際好轉。汽車方面,今年前二季度期車市場受芯片緊缺影響表現低迷,進入第三季度,芯片供應緊張格局有所緩解,車市少許回暖。預計芯片供應緊張的格局將逐步改善,車市也有望回暖。在“碳中和”、“碳達峯”政策的提振下,新能源產業蓬勃發展,今年新能源汽車市場表現兩眼,明年新能源汽車產量能突破500萬輛,繼續對鋁的消費形成拉動。。根據CPIA預測,預計2022年全球光伏裝機180-225GW,國內光伏裝機60-75GW,新增用鋁量約101萬噸。

綜合來看,2022年,在環保政策的約束下,電解鋁的產能和產量依然將受限,雖然再生鋁的產量雖然會有增加,但是再生鋁的佔比依然較小,不足四分之一,供應端對鋁價造成的壓力不會太大。明年地產和汽車有望邊際好轉,而且新能源汽車以及光伏行業還在蓬勃發展,將成爲鋁的新消費亮點。在“碳中和”、“碳達峯”政策的影響下,電解鋁的產業鏈格局將越來越健康。

一、行情回顧

2021年,受益於“碳中和、碳達峯”政策,滬鋁主連前三季度穩步上漲,2021年年初開盤價爲15430元/噸,10月18日創下24765元/噸的2007以來的高位。隨後,受動力煤價格持續回調影響,鋁價快速回落至18000-19000價格區間進行震蕩。今年滬鋁價格波動區間爲:14600-24765。

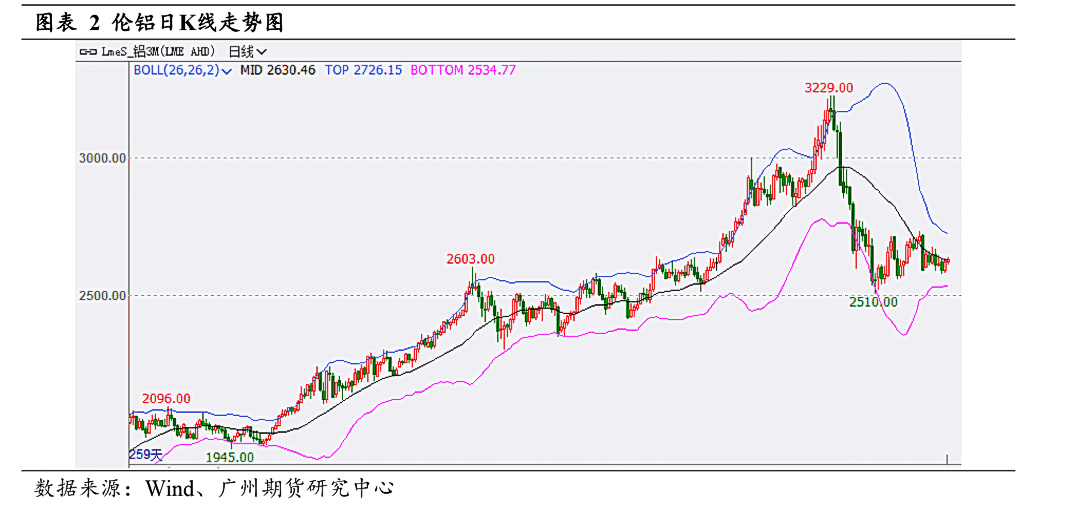

外盤方面,2021年倫鋁也有與滬鋁類似的走勢,也在今年1-3季走強。今年倫鋁開盤價1980美元/噸,同樣於10月18日達到年內高點3229美元/噸。之後,受滬鋁急跌拖累,倫鋁亦出現回落,目前在2500-2700區間波動。今年倫鋁價格波動區間爲:1945-3229。

美元指數方面,今年美元指數呈現震蕩上行的走勢。第一季度,美債收益率持續走強,帶動美元指數上漲,3月31日美元指數達到93.439這一上半年高位,隨後美債收益率逐步回落,美元指數也明顯回落。然後,從4月份開始,美國核心CPI同比增速快速上升,導致美元指數走強。另外,美國制造業PMI今年一直位於榮枯線上方的高景氣度區間,表明美國經濟持續回暖。美元指數也受到提振,6月中下旬開始震蕩上行,11月24日達到年內最高點96.938。今年美元指數波動區間爲:89.206-96.938。

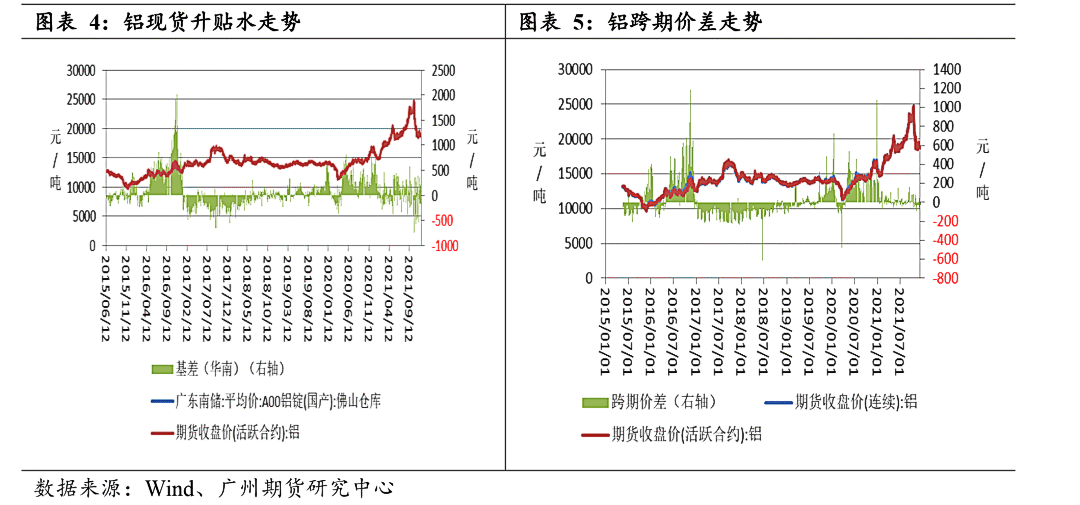

現貨方面,今年全國現貨價格走勢與期貨價格大體一致,但升貼水範圍波動較大,2021年全國現貨價格均值爲18852.91,波動範圍:14730~ 24240。升貼水均值爲:-33.02元/噸,波動範圍:-715~ 570。

華南地區全年現貨價格均值,18920.97元/噸,波動範圍:14720~ 24240。升貼水均值35.04元/噸,波動範圍:-735~580。

今年上海地區現貨價格比華南地區現貨價格平均低68.06遠/噸,波動範圍:-290~80。

跨期價差方面,今年近遠月合約價差表現平穩,並沒有像去年那樣拉開差距,全年跨期價差均值15.53元/噸,波動範圍:-90~220。

二、宏觀經濟與政策環境

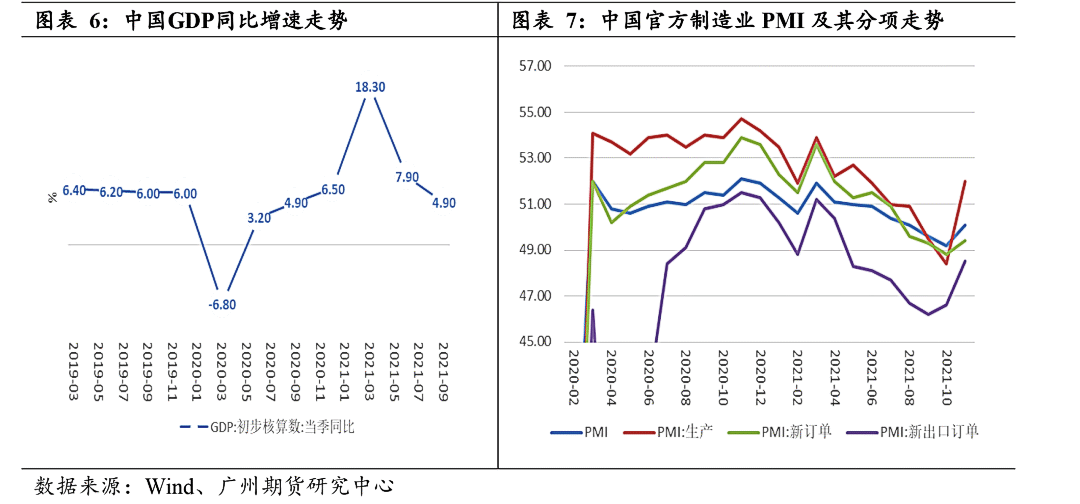

國內方面,由於疫情反復以及我國經濟逐步擺脫低基數影響,今年我國GDP增速呈現先揚後抑的格局,3季度我國GDP同比增速回落至4.9%。另外,從官方採購經理人指數(PMI)來看,今年官方PMI數據也是呈現高位回落的跡象,10月份,制造業PMI、生產PMI、新訂單PMI、新出口訂單PMI均回落至50榮枯線下方。11月僅制造業PMI和生產PMI回升至50上方,表明我國經濟下行壓力加大。

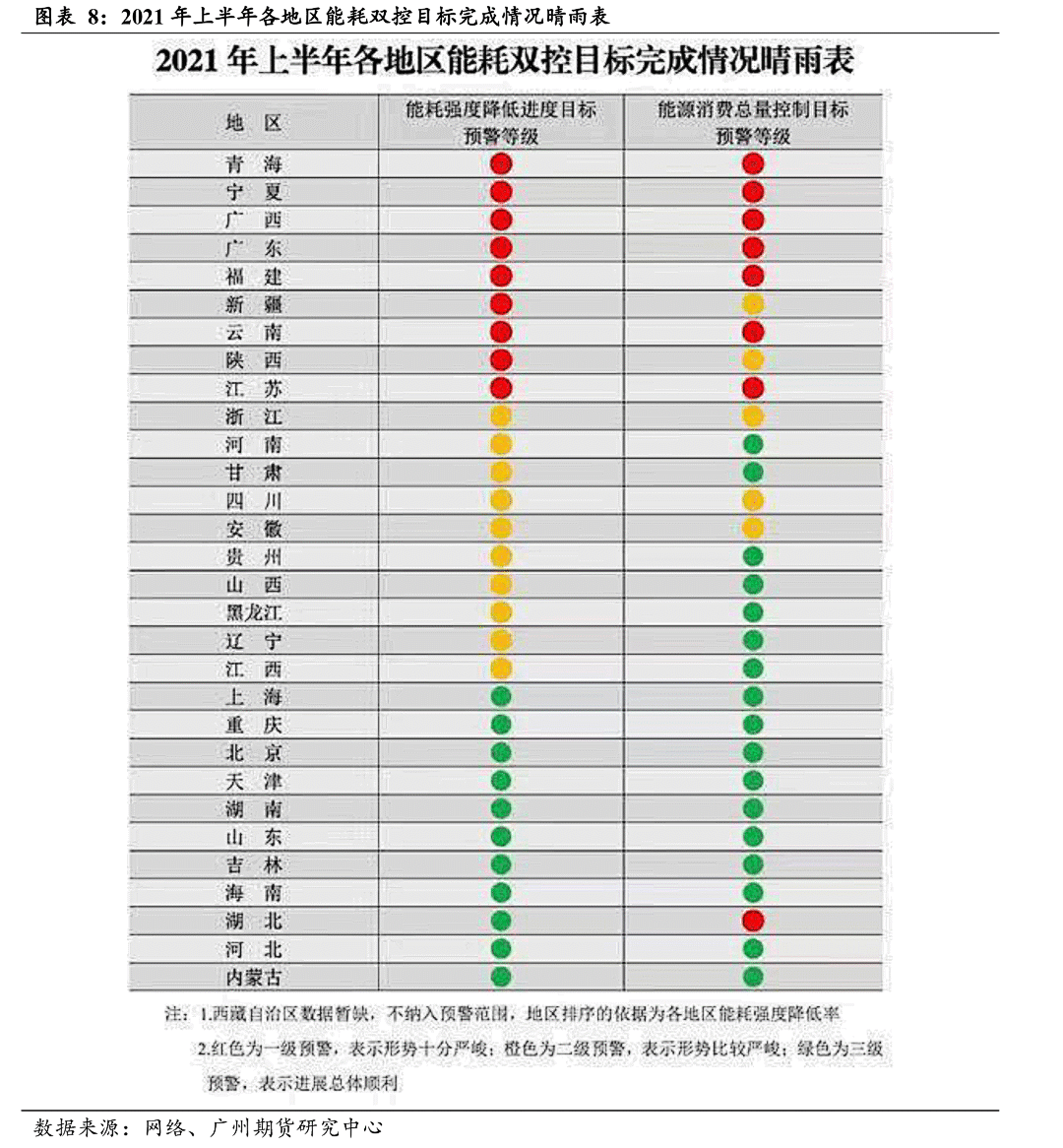

另外,由於今年上半年青海、寧夏、廣西、新疆能耗降低強度不達標,導致這四個地區第三季度限電限產明顯,而這四個地區的電解鋁產能佔到全國總產能的53%,廣西亦是氧化鋁的重要生產地,爲完成政策指標,調控加碼,當地限產達到30%。在嚴格的調控政策的影響下,氧化鋁價格和電解鋁價格持續上漲。

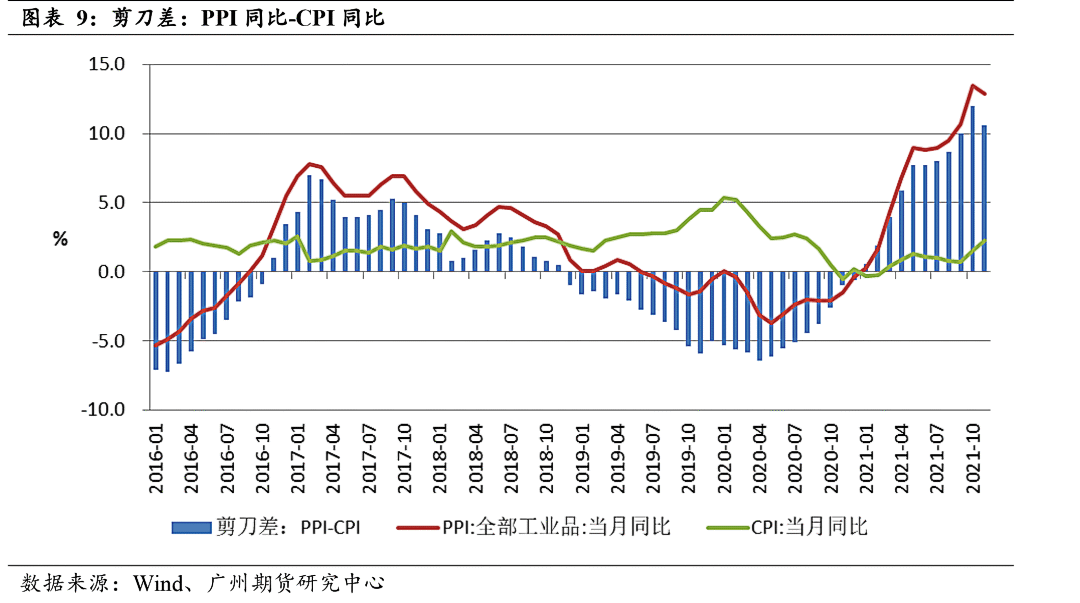

爲了完成環保要求,各地政府都不同程度地採取了限電限產政策,而且境外疫情控制比我國做得差,許多企業開工繼續受到影響,導致一些原材料出口至我國需要花費更長的時間,今年大宗商品價格出現持續的上漲,導致PPI同比明顯走強。今年10月份,PPI同比增速達到13.5%,創下近5年來的最高增速,這意味着企業的生產成本顯著地提高。CPI的增速則相對平緩。CPI代表消費端的物價水平,CPI增速平緩則表明終端消費品並未有出現大幅漲價。PPI減CPI可以表示生產企業的盈利情況。PPI-CPI的剪刀差擴大,說明原材料價格並未有傳導到消費端,即生產企業承擔了大宗商品價格上漲的影響,利潤被侵蝕。10月份,CPI-PPI達到年內高點12%,導致我國企業,特別是民營企業承受的壓力越來越大。面對這種情況,國家發改委果斷對動力煤價格進行調控(因爲企業許多日常經營活動都需要用電,而我國主要的發電形式是火電,火電是通過燃燒動力煤來產生的,而且動力煤是PPI指數中的重要組成部分),導致10月中下旬動力煤價格從月1800元/噸,迅速回落至800元/噸。11月的PPI同比增速也有所下降,爲12.9%,PPI-CPI剪刀差亦小幅回落至10.6。

在12月11日召開的2021-2022中國經濟年會上,中央財經委員會辦公室副主任韓文秀對中央經濟工作會議做出解讀。韓文秀表示,“穩”是這次中央經濟工作會議最爲突出的關鍵詞。明年經濟工作要“穩字當頭,穩中求進”,各地區各部門都要擔負起穩定宏觀經濟的責任,積極推出有利於經濟穩定的政策,慎重出臺有收縮效應的政策,政策發力要適當靠前,調整政策和推動改革,都要把握好時度效,堅持先立後破,穩扎穩打,要保持戰略定力和耐心,不把長期目標短期化,系統目標碎片化,不把持久戰打成突擊戰。加強統籌協調,避免局部合理政策疊加起來,造成負面效應。還要防止分解謬誤,避免把整體任務簡單一分了之更不能層層加碼,導致基層難以承受。運動式減碳是今年導致PPI-CPI剪刀差明顯擴大的原因之一,預計2022年這種狀況不大可能再度出現,PPI-CPI的剪刀差將縮窄。

流動性方面,中央經濟工作會議指出,2022年繼續實施穩健的貨幣政策,這預示着我國的流動性將繼續保持穩定,不會過於緊,也不會過於鬆對鋁價影響中性。

美國方面,依靠疫情發生以來美聯儲實施的量化寬鬆政策以及基建計劃,美國經濟出現好轉。其制造業PMI從去年的6月份開始恢復至榮枯線50上方,今年一直在55以上的高景氣度區間運行。11月份,美國制造業PMI指數達到61.1,持平年內次高。由於爲市場注入了大量的流動性,美國今年的核心CPI增速震蕩走強,11月份達到了4.9%,偏離了美聯儲指定的2%的政策目標。在11月底,美聯儲主席鮑威爾表示將提前結束縮窄計劃,市場也預計明年美聯儲將加息。縮債及加息將導致市場流動性收緊,利空鋁價,但目前市場已經存在這種預期,可能已經有所準備,因此,當縮債以及加息的靴子落地時,市場的反映可能不會很大,因此對鋁價的影響也可能會比想象中的小。

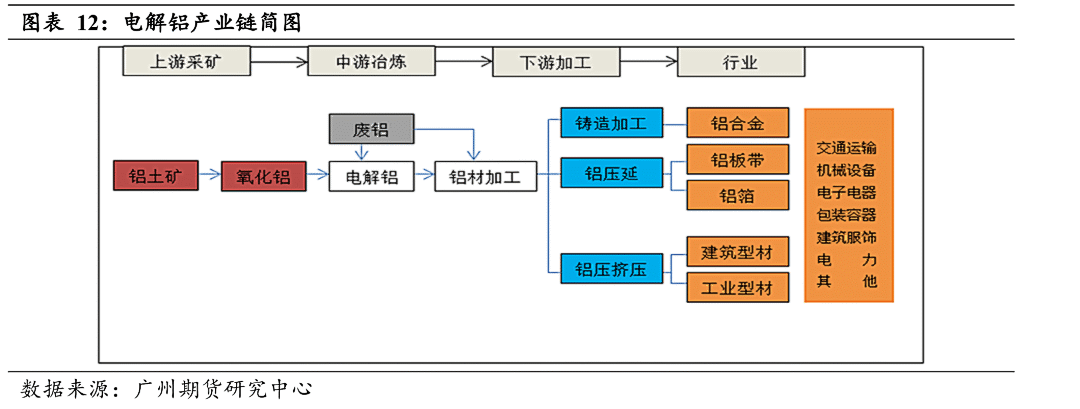

三、產業鏈回顧與展望

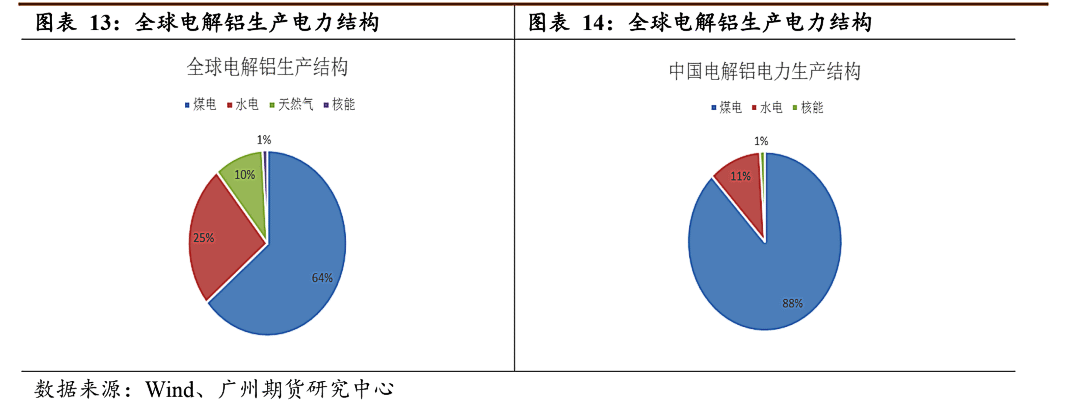

從全球電解鋁生產電力結構來看,煤電佔比達到64%,而我國的沒電生產的電解鋁佔比則達到88%,清潔能源如水電以及核能的佔比較小。而生產一噸電解鋁需要約13500度電,可見電解鋁對於能源的消耗量還是很大的,爲有色金屬冶煉能耗之首。僅電解鋁行業的用電就佔全社會總用電量的6%。在“碳中和”、“碳排放”的大政策背景要求下,電解鋁行業自然會成爲調控的重點對象。

(一)供應端情況

1.鋁土礦

鋁土礦方面,據百川諮詢,11月中國國產鋁礬土產量預計530萬噸,受天數影響11月礦石產量小幅減產,其次由於北方地區礦山逐步復產,預計帶動國產礦石日產量較上月略有增加;南方地區礦石開採情況較上月基本沒有過多調整,貴州地區停產的露天礦山暫未傳出復產消息。

據華創證券,中國鋁土礦對外依賴度逐年提高,幾內亞作爲全球鋁土礦資源儲量最豐富的國家,已成爲中國最大的鋁土礦進口國。受環保和資源儲量等多方面影響,中國鋁土礦產量已步入下行趨勢,但需求維持穩步上升,因此對外依存度逐漸提高,由2016年的36%提高到2020年的54%。數據方面,據百川諮詢,截至2021年10月,2021年中國鋁礬土進口量達到9099.28萬噸。從進口國家上來看,2021年中國鋁礬土的進口國主要爲幾內亞,其佔比52.8%,其次是澳大利亞,佔比31.3%,印尼,佔比15.1%;從進口省份上來看,主要爲山東省、福建省和重慶市分別佔比74.42%,7.03%,3.21%;從貿易方式上來看,鋁礬土的進口貿易主要爲一般貿易和保稅監管場所進出境貨物的形式,各佔比約90.5%和9.5%。出口方面,截至2021年10月,2021年中國鋁礬土進口量達到9099.28萬噸。從進口國家上來看,2021年中國鋁礬土的進口國主要爲幾內亞,其佔比52.8%,其次是澳大利亞,佔比31.3%,印尼,佔比15.1%;從進口省份上來看,主要爲山東省、福建省和重慶市分別佔比74.42%,7.03%,3.21%;從貿易方式上來看,鋁礬土的進口貿易主要爲一般貿易和保稅監管場所進出境貨物的形式,各佔比約90.5%和9.5%。在幾內亞,大部分鋁土礦由幾家中國鋁企業組成的“贏聯盟”經營,鋁土礦面臨的突然斷供可能性較低。

2.氧化鋁

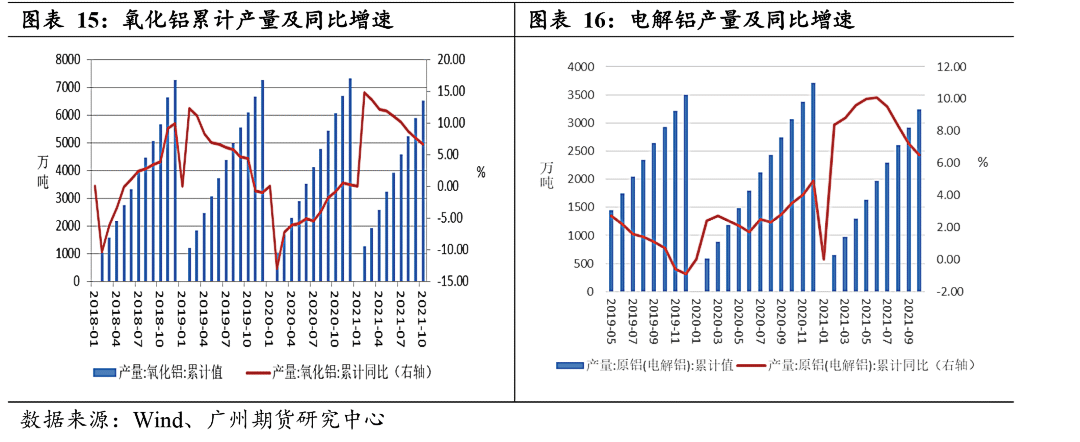

鋁土礦的下遊需求是氧化鋁。據華創證券,中國氧化鋁產量高度集中,據2020年國家統計局數據顯示,山東(2800萬噸)、山西(1812萬噸)、河南(1011萬噸)、廣西(941萬噸)和貴州(427萬噸)氧化鋁產量合計約佔全國產量的96%。其中,山西、河南、廣西和貴州背靠豐富的鋁土礦資源,爲資源驅動生產,四省鋁土礦儲量約佔全國儲量的90%,而山東爲中國電解鋁產量第一大省,爲需求驅動生產。數據方面,據百川盈孚統計,目前中國氧化鋁總產能爲8924萬噸,截至11月29日,氧化鋁開工產能7450萬噸,開工率83.48%。百川統計10月份氧化鋁產量爲596.8萬噸。截至11月15日,中國氧化鋁主產區、主要場站即時存貨總量爲244.8萬噸,較上一個統計日10月31日的總量246.5萬噸減少1.7萬噸。

2021年10月氧化鋁進口量爲21.94萬噸。從進口國家上來看,氧化鋁的進口國主要來自澳大利亞、印尼、越南;從進出口省份上來看,主要爲內蒙古自治區、福建省、上海市、遼寧省;從貿易方式上來看,氧化鋁的進口貿易主要是一般貿易的形式。出口方面,2021年10月中國國產氧化鋁出口量達到5693.56噸,較9月份有所增加。從出口國家上來看,中國國產氧化鋁的出口國主要是尼日利亞、韓國、日本、馬來西亞;從出口省份上來看,主要爲山東省、江蘇省、河南省和安徽省;從貿易方式上來看,氧化鋁的出口貿易主要是一般貿易和保稅監管場所進出境貨物的形式。

氧化鋁的下遊需求是電解鋁。據百川盈孚統計,2021年10中國國產氧化鋁表現消費量略有下降,相較2021年9月份,進口量明顯減少,出口量略有增加,同時受限電因素影響產量有所減少,綜合來看表觀消費量較9月份有所減少。10月份以來,中國國產氧化鋁的月度表觀消費量超過618萬噸。

3.電解鋁

產能分布方面,據華創證券,中國電解鋁產量相對集中,據2020年ALD數據顯示,山東(812萬噸)、新疆(594萬噸)、內蒙古(576萬噸)、雲南(275萬噸)和廣西(226萬噸)電解鋁產量合計約佔全國產量的66.8%。其中,新疆和內蒙古煤礦資源豐富,冶煉廠可享有低廉的火電,廣西和雲南水利資源豐富,冶煉企業可享受價格較低的水電,山東冶煉廠享有一定的電價政策補貼,本質上電價決定產能分布。隨着“碳達峯”和“碳中和”的持續推進,全國電解鋁產能出現“北鋁南移”的趨勢。受限於環保和碳排放,北方的電解鋁產能逐漸轉移至南方有豐富水力資源的省份,事實上,這一進程已經加速推進,2020年我國電解鋁新增產能主要集中在雲南、廣西、內蒙古、四川等省份,其中雲南的新增產能佔比就達到61%,廣西和四川分別佔了8%。

數據方面,百川盈孚數據:截至2021年12月09日,中國電解鋁有效產能(以有生產能力的裝置計算)4607.2萬噸,開工3699.4萬噸,開工率80.30%。

百川盈孚數據:截至2021年12月09日,2021年中國電解鋁減產規模涉及445.3萬噸,其中已減產375萬噸,已確定待減產0萬噸,或減產但未明確減產73.3萬噸。

百川盈孚數據:截至2021年12月09日,2021年中國電解鋁總復產規模135萬噸,已復產95.3萬噸,待復產26.5萬噸,預期年內還可復產0萬噸,預期年內最終實現復產累計95.3萬噸。

百川盈孚數據:截至2021年12月09日,2021年中國電解鋁已建成且待投產的新產能188.5萬噸,已投產58.5萬噸,已建成新產能待投產130噸,年內另在建且具備投產能力新產能79.5萬噸;預期年內還可投產共計25萬噸,預期年度最終實現累計83.5萬噸。

中國海關總署公布數據顯示,2021年10月中國含鋁量<99.95%的未鍛軋非合金鋁進口量爲139662.58噸,同比上漲46.66%,其中供應最多的國家是印度。

中國海關總署公布數據顯示,2021年10月中國含鋁量<99.95%的未鍛軋非合金鋁出口量爲0.3噸,同比下跌99.85%,其中出口最多的國家是越南。

進口方面,中國海關總署公布數據顯示,2021年10月中國含鋁量<99.95%的未鍛軋非合金鋁進口量爲139662.58噸,同比上漲46.66%,其中供應最多的國家是印度。雖然今年鋁價內強外弱格局延續,但鋁錠進口量依然比往年大。雖然如此,與國內電解鋁月度產量而言,將近14萬噸的鋁錠依然無法對國內供應造成明顯的影響。

5.電解鋁生產成本及盈利水平的變化

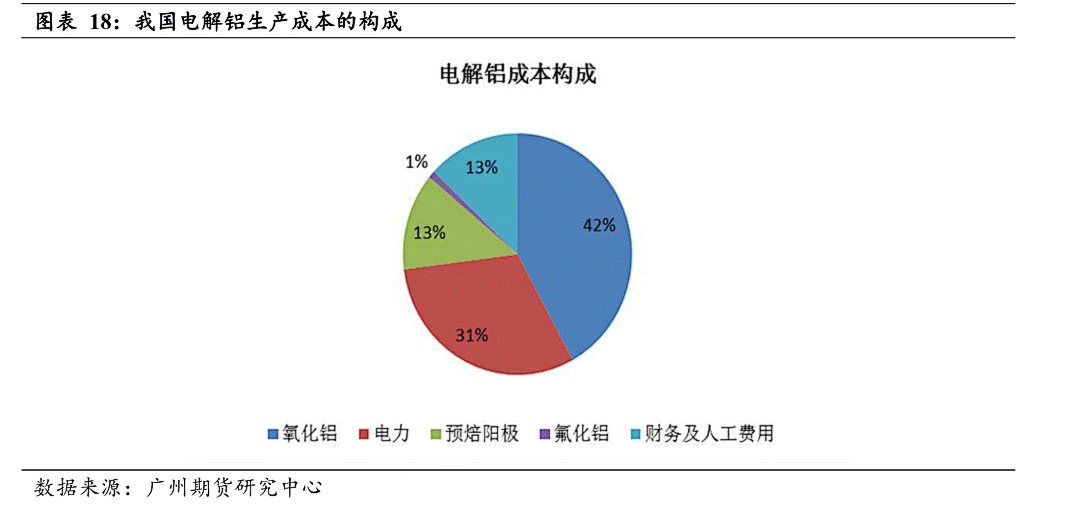

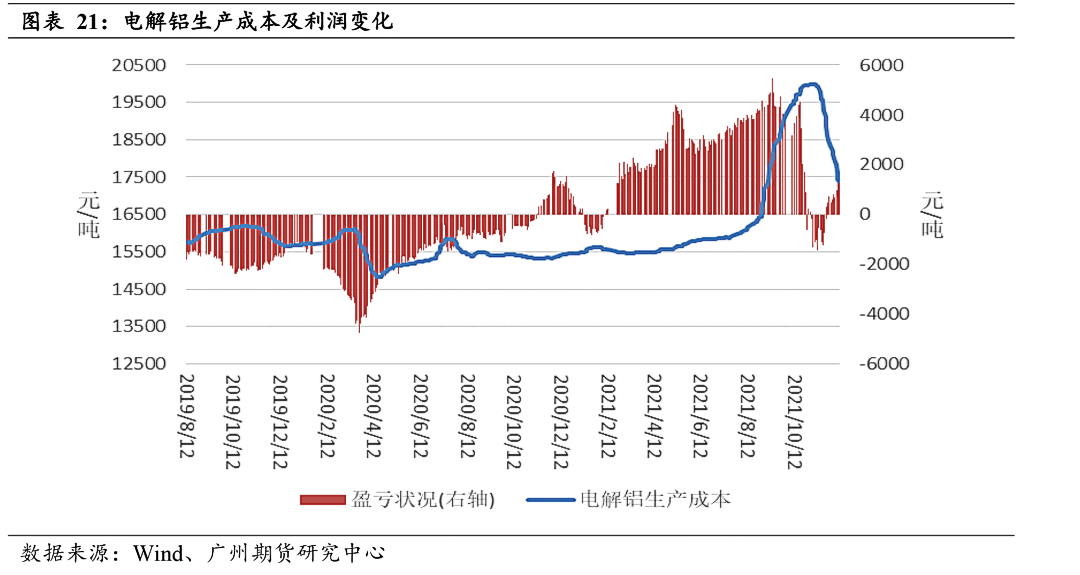

電解鋁的生產成本組成已經比較透明。其生產成本計算公式爲:1噸電解鋁=1.90~1.92噸氧化鋁+0.9~0.52噸預焙陽極+13300~13700電耗+雜費。由下圖可見,氧化鋁和動力煤時構成電解鋁生產成本的主要組成部分。

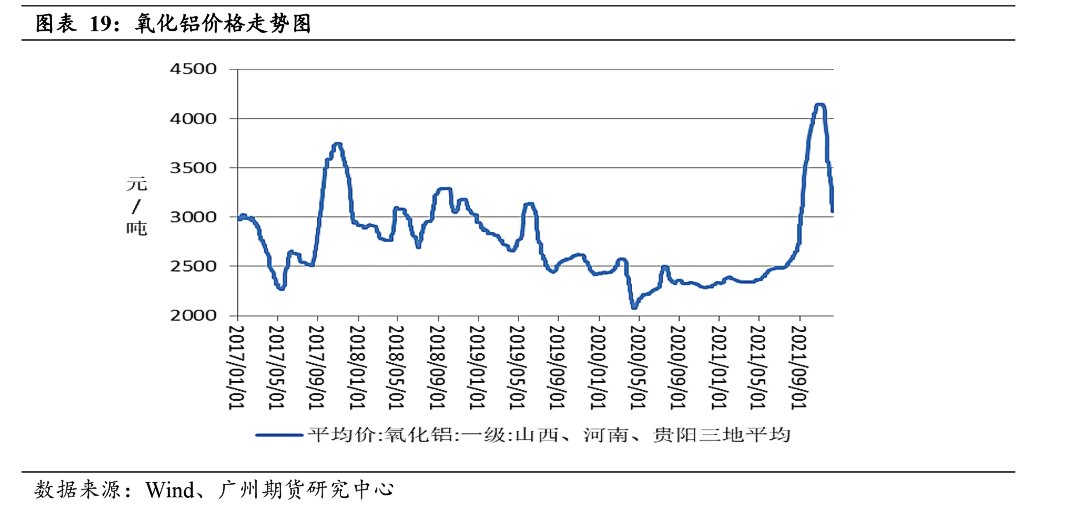

從圖中可見,今年我國氧化鋁價格走勢呈現急漲急跌的情形。從6月17日起,氧化鋁價格出現快速拉漲,主要因爲山西地區出現洪澇,影響鋁土礦開採,當地鋁土礦價格走強;另外,河南、貴州、廣西均由限電限產政策,導致當地氧化鋁企業開工受限,氧化鋁市場供應出現緊張。10月27日,氧化鋁均價達到年內高點4146.67元/噸,隨後,發改委開始對動力煤價格調控,鋁價也受到連累急跌,氧化鋁價格也出現了快速回落。12月10日收於3054.33元/噸。全年氧化鋁價格均價爲2802.95元/噸,波動範圍:2329~4146.67。

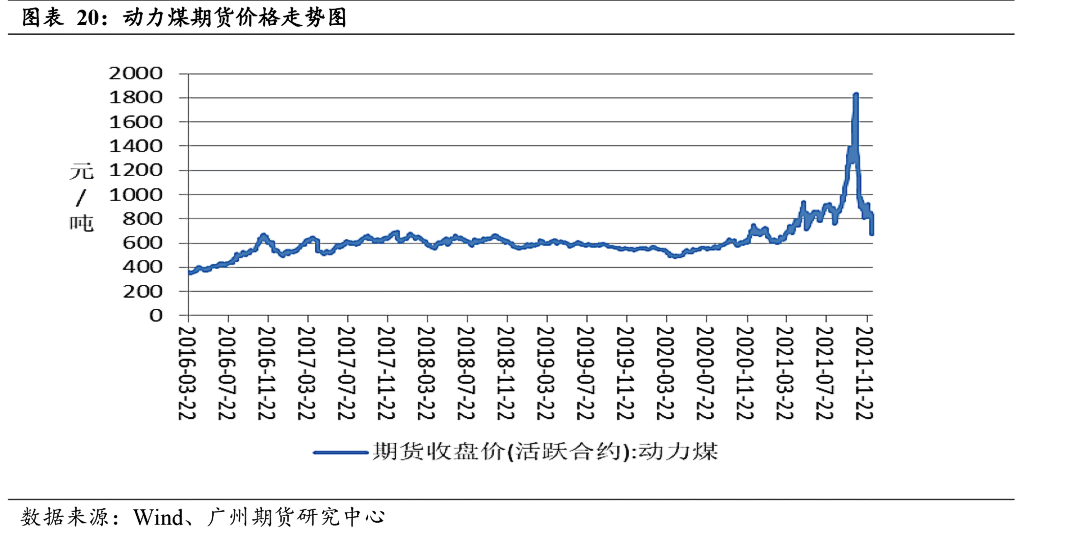

動力煤方面,由於今年夏季我國社會用電量創新高,疊加雲南地豐水期(5-9月)降水不及預期,水電今年難以對火電形成補充,導致動力煤呈現供應偏緊的格局,亦有貿易商趁機哄擡價格,動力煤期貨從今年二季度開始逐步走強,於9月至10月快速拉漲,10月19日,動力煤期貨主力合約收於1835.6元/噸,創下近6年新高。隨後,發改委對動力煤價格進行調控,動力煤期貨出現連續跌停,目前在600元/噸價位附近震蕩。2021年動力煤期貨均價爲849.31元/噸,波動範圍:601.8~1835.6。

受原材料價格寬幅波動影響,今年電解鋁生產成本亦呈現寬幅波動的態勢。從9月份開始,氧化鋁價格的快速上漲,讓電解鋁的生產成本也被快速太高,之後,在動力煤的繼續下跌的影響下,電解鋁是生產成本呈現倒“V”形下跌。期間由於鋁價下跌過快,一度令電解鋁算數平均成本由盈利轉爲虧損。隨着鋁價在18000-19000這一區間穩定下來,而氧化鋁價格則繼續回落,令電解鋁企業生產成本繼續下降,而盈利水平則有所好轉。2021年,電解鋁平均生產成本爲16597.59元/噸,波動範圍:15458.39~19980.58。盈利方面,今年大部分時間電解鋁盈利都非常可觀,全年平均盈利2187.39元/噸,波動範圍:-1437.62~5462.61。值得注意的是,今年新疆、雲南、四川等電解鋁主產區均取消了電解鋁優惠電價政策,以後這些地區的電解鋁生產成本將提高,進而提高國內的電解鋁平均生產成本。由於電解鋁行業高耗能的特性存在,預計以後電解鋁優惠電價政策將成爲歷史。這將導致高成本電解鋁產能退出,導致電解鋁供應減少,也將加強鋁價成本端的支撐。

6.再生鋁受重視程度提高,但短期難以對電解鋁形成替代

由於生產電解鋁非常耗電,而生產再生鋁所需的能耗僅爲3%,因此再生鋁目前也得到越來越多的關注。我國《“十四五”工業綠色發展規劃》明確提出,到2025年再生鋁產量達到1150萬噸。根據物資再生協會統計,2019年我國再生鋁年產量達到715萬噸,同期我國原鋁產量3542萬噸。再生鋁佔原生鋁的四分之一還不到,該佔比和再生銅、再生鉛的佔比都要低。預計再生鋁明年的增產對鋁的總供應增加貢獻程度有限,對電解鋁需求的替代也比較有限。

(二)需求端情況

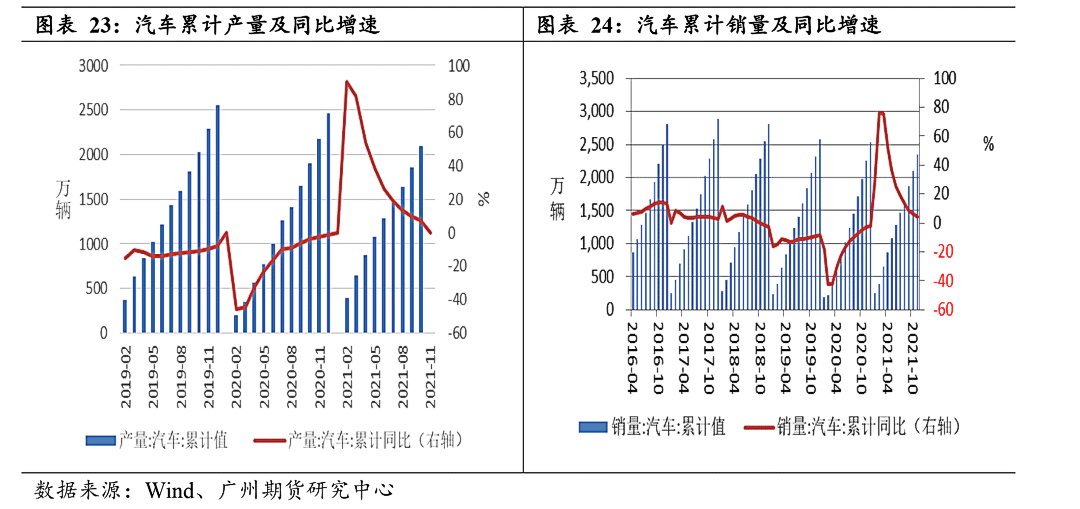

10月,我國汽車產量爲234.35萬輛,月環比增加15.8萬輛或7.21%,同比下降8.30%,增速比去年同期下降19.4個百分點。1-10月我國汽車累計產量爲2091.71萬輛,同比增加7.10%。10我國汽車銷量爲233.3萬噸,月環比增加26.6萬輛或12.9%,同比減少9.43%。1-10月我國汽車累計銷量爲2348.90萬輛,同比增加7.10%。今年前二季度受芯片供應緊張影響,汽車市場表現萎靡,但自9月份以來,芯片供應偏緊格局有所緩解,導致汽車當月產量、銷量環比回暖。展望明年,芯片供應偏緊格局有望繼續改善,汽車市場有望繼續好轉,對電解鋁的需求拉動或將提高。

1. 汽車市場

2. 房地產市場

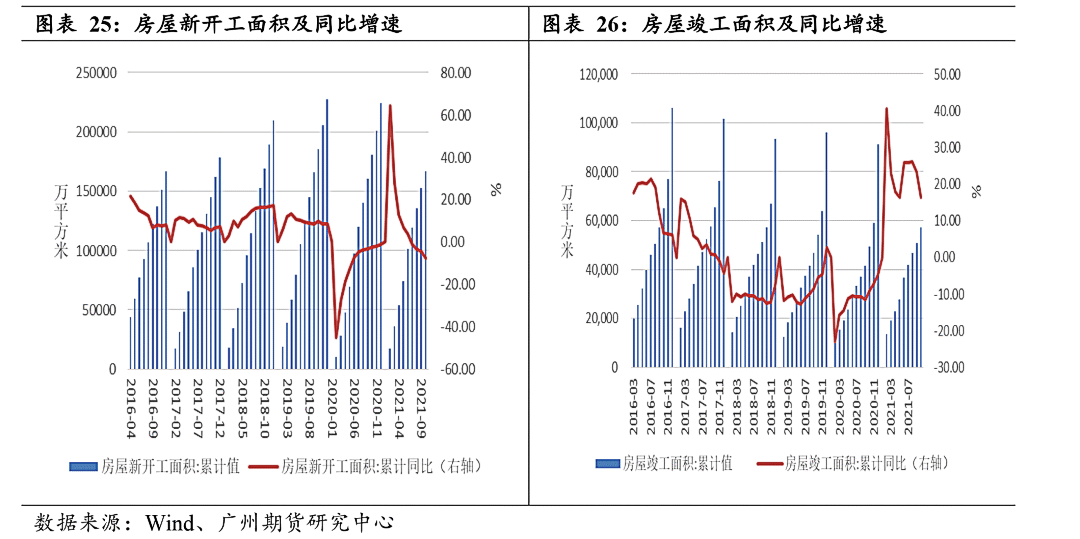

房地產方面,1-10月,我國房地產開發投資累計完成額爲124933.62億元,同比增加7.20%,同比增速較1-9月下降1.60個百分點。比去年同期同比增速提高0.90個百分點。房屋施工面積爲667801.1萬平方米,同比增加7.10%,同比增速比1-9月下降0.80個百分點。比去年同期同比增速提高4.1個百分點。房屋竣工面積爲57290.28萬平方米,同比增加16.30%,同比增速比1-9月下降7.10個百分點。比去年同期同比增速提高25.5個百分點。國家對房地產的調控更加嚴格,諸多民營房地產企業因之前債務過高導致違約事件發生增多,銀行對地產企業的貸款今年也較謹慎。進入第四季度,房地產的調控出現一定程度上的放緩,成都發布政策支持建築行業施工,北京降低首套房貸利率。在12月8日-10召開的中央經濟工作會議上,黨和國家領導人隊房地產市場也做出了表態:要堅持房子是用來住的、不是用來炒的定位,加強預期引導,探索新的發展模式,堅持租購並舉,加快發展長租房市場,推進保障性住房建設,支持商品房市場更好滿足購房者的合理住房需求,因城施策促進房地產業良性循環和健康發展。預計明年房地產市場調控持續,但首套購房的貸款需求有望得到改善,而且爲近期多家大型民營地產企業出現償債困難,很多相關資產已經由國有地產企業接盤,爲確保交房,預計施工還是會有一定的保障,我們認爲明年地產的表現也不會太差,但由於調控繼續,房地產業也不會表現太好。

3.新能源產業

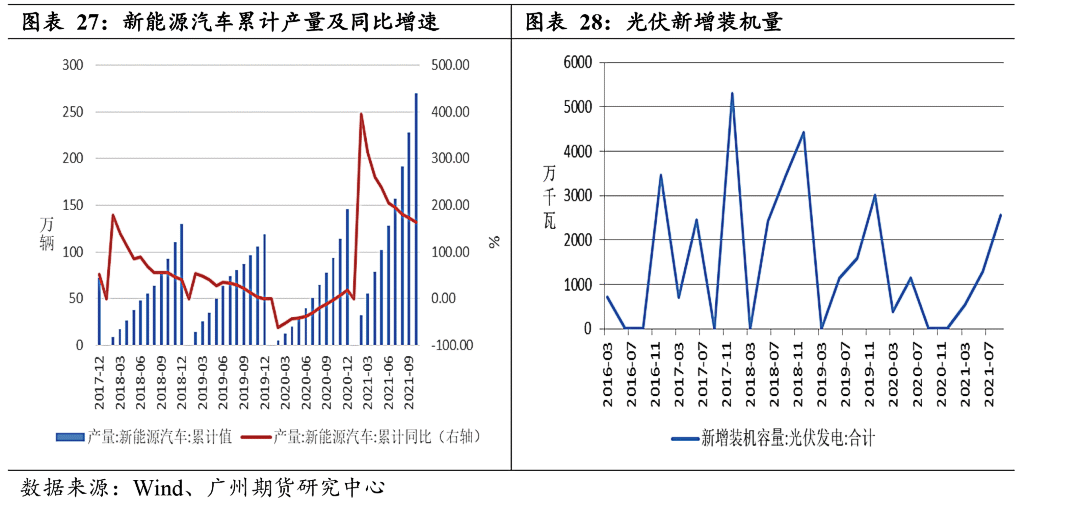

在“碳中和”、“碳達峯”政策大背景下,新能源產業蓬勃發展,成爲鋁的需求新亮點。新能源汽車由於追求輕量化,採用的是全鋁車身。一輛傳統燃油汽車用鋁量約爲170噸,而一輛新能源汽車用鋁量則達到約250噸。今年我國新能源汽車市場表現亮眼。10月份我國新能源汽車產量爲40.80萬輛,同比增加127.9%。1-10月我國新能源汽車累計產量270.10萬輛,同比增加164%。2021年10月份我國新能源汽車滲透率已經超過20%。中國汽車工業協會預計,2022年新能源汽車銷量爲500萬輛,同比增長47%。

光伏電纜的邊框也會用到鋁。今年前三季度我國光伏新增裝機量2555.6萬千瓦。根據CPIA預測,預計2022年全球光伏裝機180-225GW,國內光伏裝機60-75GW,新增用鋁量約101萬噸。

另外,特高壓、航天工業這些領域的用鋁量也在增加。總體來看,受“碳中和”、“碳達峯”政策深刻改變了電解鋁產業鏈的格局,導致供應收縮,需求擴張,產業鏈更加健康。

4.出口

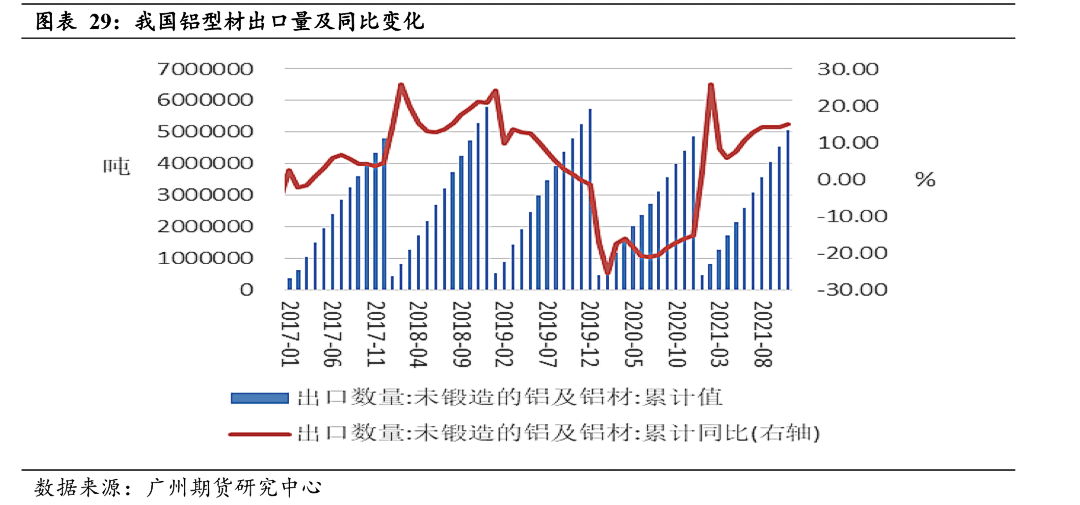

2021年11月未鍛軋鋁及鋁材出口量50.93萬噸,環比增長6.2%,同比增長20.1%。2021年1-11月累計未鍛軋鋁及鋁材出口量爲505.63萬噸同比去年增長14.9%。中國未鍛軋鋁及鋁材終於有所好轉並創自2020年3月以來出口總量新高水平。SMM認爲,2021年8月開始,中國未鍛軋鋁及鋁材出口量同比有明顯上升,主要由以下三點原因:1.8月開始市場傳言中國預取消鋁材出口退稅,有部分鋁加工企業提前搶佔出口,重心稍微向出口訂單傾斜;2據鋁下遊市場反饋國外需求旺盛,同時加上國內鋁價持續上漲,海外客戶買漲不買跌的心理導致下單相對積極; 3.鋁價外強內弱,鋁材出口利潤增加,貿易商接單積極,甚至一些未涉足過出口貿易領域的企業也開始考慮出口鋁型材,導致出口量增加。

綜合來看,由於防疫政策的差異,境外疫情依然嚴峻,新冠病毒新型變體奧密克戎的出現可能將繼續影響境外企業的生產經營,全球經濟復蘇的進度可能被拖累,而我國疫情防控效果明顯,大部分企業可以正常開工,依然可以滿足境外客戶的需求,預計明年我國鋁型材出口有望維持良好態勢。

(三)庫存

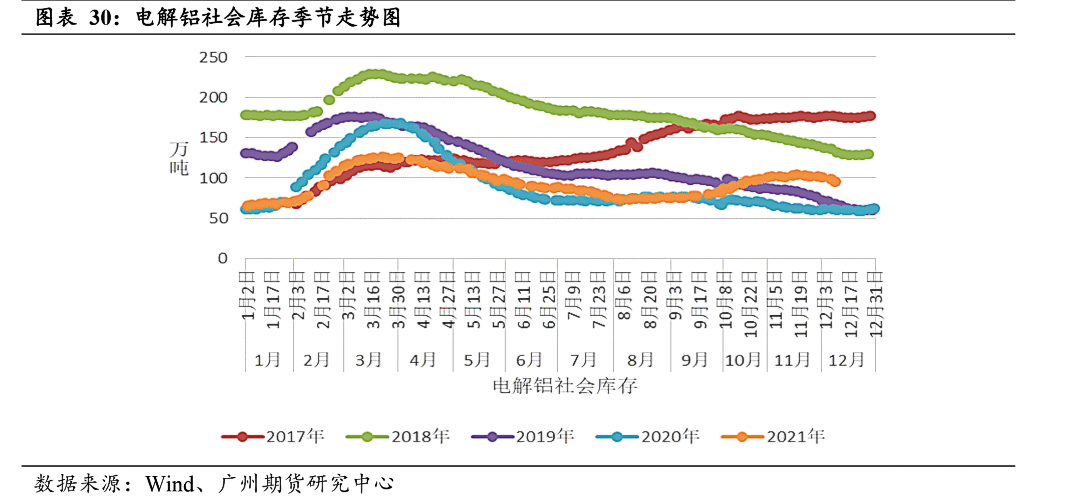

社會庫存方面,截至12月9日,SMM統計的5地電解鋁社會庫存爲95.2萬噸,較上周下降5.00萬噸。去年同期庫存爲59.6萬噸。當前庫存處於5同期的第3高位。今年庫存走勢由往年,第三季度電解鋁社會庫存反季節增加,主要因爲今年第三季度鋁價高企,地產調控嚴格,汽車市場疲弱,終端需求表現不佳。進入第四季度,限電限產有所還價,華南、華東地區鋁加工企業生產逐步恢復正常,疊加地產調控邊際放鬆,汽車市場因芯片供應緊缺格局有所緩解,終端需求有所回暖,導致社會庫存拐頭向下。

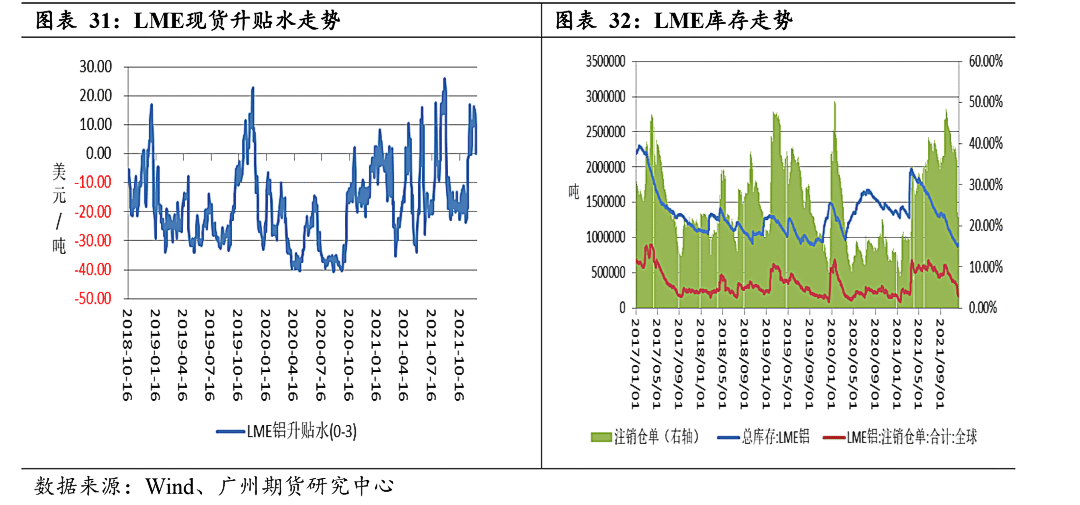

四、外盤基本面簡析

今年外盤升貼水並沒有突出表現,依然是在正常區間波動運行。全年LME基差均值爲-9.1美元/噸,波動範圍:-35.05~ 25.75。庫存方面,在3月中旬經歷一次交倉後,LME庫存上升至年內高點1923025噸,隨後庫存穩步下降,截至12月9日,LME庫存爲913200噸,處於近5年同期的最低位。今年境外鋁相關企業發生生產安全事故,對鋁價有一定提振。8月,牙買加Jamalco氧化鋁廠發生火災,事故起因是油管爆裂。Jamalco從事鋁土礦開採和氧化鋁的生產。經過多次的升級改造,2007年該氧化鋁廠產能由最初的50萬噸/年提高至142.5萬噸,實際運行產能約140萬噸,受此事件影響實際產量及復產周期仍在評估中。我的有色網調研顯示,目前牙買加在運行氧化鋁廠共兩家,除Jamalco外,還有俄鋁旗下的Windalco氧化鋁廠。該廠年產能120萬噸,但並未滿產運行,今年上半年產量僅爲23萬噸,2020年產量52萬噸。

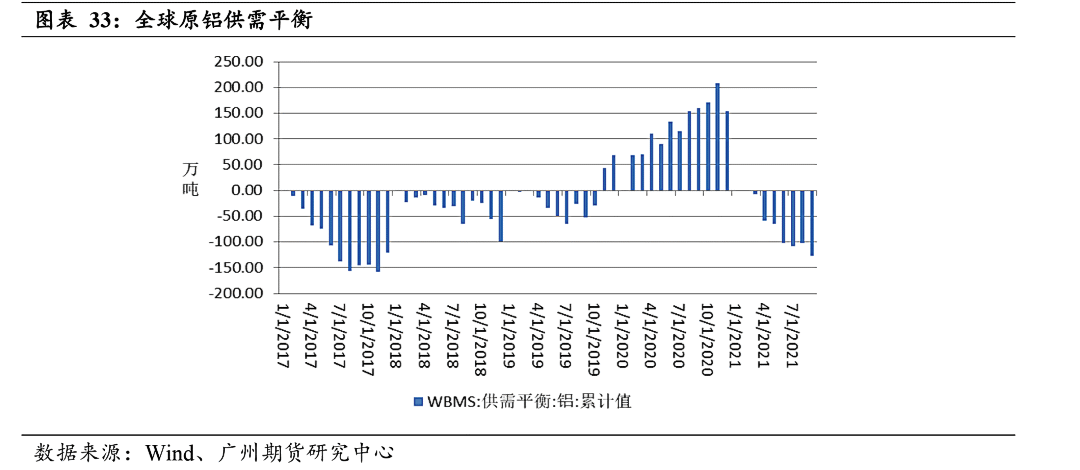

根據世界金屬統計局(WBMS)的數據顯示,1-9月,全球電解鋁供應缺口達到126.80萬噸,去年同期爲供應過剩160萬噸,這也反映除了境外需求的回暖,特別是美國和歐洲新能源汽車對鋁需求的增加。

五、行情展望

宏觀方面,中央工作會議已經明確表態,明年將實行積極的財政政策和穩健的貨幣政策,我國流動性繼續維持中性,不會太緊也不會太鬆,對鋁價影響偏中性。明年美國縮債和加息的概率加大,但是市場已經對這兩個操作有所預期,對於鋁價的利空作用可能比較有限。

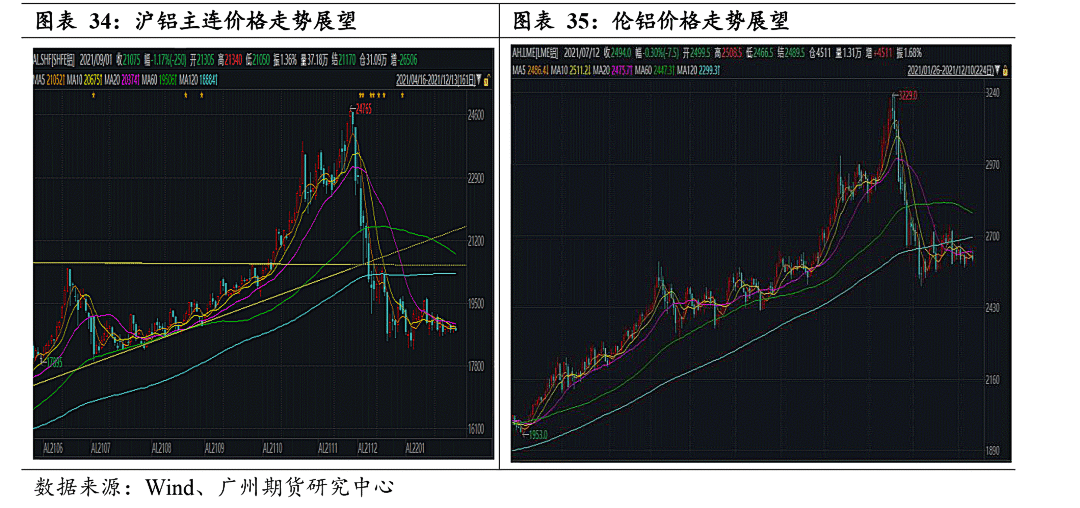

從基本面來看,需求方面,明年房地產調控將延續,但首套購房的剛需或將得到保障,而且目前諸多民營地產企業面臨資金壓力,爲確保公司正常經營,將集中力量交房,預計明年房屋竣工面積表現穩定。汽車市場將隨着芯片供應緊缺的緩解而穩步回暖。另外,中央經濟會議也提到適度超前開展基礎設施建設投資,鋁的需求有望被拉動。除此之外,新能源汽車、光伏電纜明年的表現有望繼續向好。電解鋁的需求呈現多點開花的局面。供應方面,由於我國電解鋁產能天花板已經確定,而且我國火電鋁佔絕大多數的格局依然存在,今年新疆、四川、雲南電解鋁優惠電價已經取消,從中長期來看,電解鋁的生產成本將提高,這爲鋁價提供支撐。目前再生鋁佔比依然較低,對電解鋁的需求威脅不大。總體來看,鋁產業受“碳中和”、“碳達峯”政策影響明顯,供需格局從中長期來看有望從供過於求到供需平衡,甚至供應小幅緊缺的格局轉變。預計明年滬鋁高位震蕩,運行區間17000-23000。

外盤方面,境外再生鋁回收計數已經比較成熟,但電解鋁新增產能不多,而國外新能源汽車市場也在蓬勃發展,倫鋁業呈現供應穩定,需求向好的態勢。預計明年鋁價亦呈現高位震蕩的態勢,運行區間2400-2900。