核心觀點:

2022年1月產業鏈各環節情況梳理

1.原料端:1月中旬起山東、河南、內蒙古等地區受冬奧會環保限產影響,氧化鋁供應收緊,部分地區氧化鋁價格擡升,考慮到冬奧會賽時或持續影響生產,預計2月氧化鋁價格或逼近3200元/噸。

2.冶煉端:1月國內供應端暫無新減產產能,在國內雙控氛圍糾偏及鋁企利潤回升後,以雲南、內蒙地區爲主各地陸續開始投復產,當前國內運行產能自3750萬噸持續回升至3800萬噸以上,預計一季度產量有所增加。但需關注冬奧會期間相關省份電解鋁生產運行情況。

3.消費端:1月起國內鋁下遊加工企業逐步開啓春節停工放假,鋁棒市場成交也較爲冷淡,鋁棒持續累庫。目前國內多地爆發疫情,區域性防控要求或影響春節後加工企業能否按時復工復產。

4.庫存:1月初國內華東區域內鋁錠出庫情況尚可,形成逆季節性去庫,節假日的來臨轉爲累庫。LME庫存持續去庫,主因海外供應較緊。

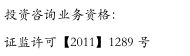

一月鋁價偏強震蕩,主因歐洲能源危機未見緩解,加上俄烏局勢緊張等因素影響,市場對能源緊張導致海外電解鋁減產的預期增加,倫鋁帶動滬鋁上行。國內方面,供應持續增加,需求則因假期影響逐漸走弱。

二月行情預測:

受春節期間累庫、多地產能復產、下遊停工放假需求弱等因素的影響鋁價存在整理回調至21000元/噸的可能,但能源危機對海外電解鋁產能威脅或將延續至開春,且隨着節後各地恢復開工,在地產存量施工、竣工以及基建項目帶動下,可以期待消費回暖,預計年後鋁價仍有上衝潛力。因此建議中期以逢低做多的思路對待,需警惕一季度後期市場對加息預期的波動。預計2月鋁價整體將延續偏強震蕩格局,運行區間21000-23000元/噸,單邊上建議以逢低做多的思路對待。

操作建議:單邊21000-23000元/噸波段操作,逢低做多

關注點:海外能源危機持續性;消費不及預期;流動性收緊快於預期。

1一月價格綜述

一月鋁價偏強震蕩。倫鋁均價2991美元/噸,較上月上漲295美元/噸,滬鋁主力收盤價平均爲 21185 元/噸,較上月均價上漲1733元/噸,主因歐洲能源危機未見緩解,加上俄烏局勢緊張等因素影響,市場對能源緊張導致海外電解鋁減產的預期增加,倫鋁帶動滬鋁上行。

宏觀方面,結合去年 12 月中央經濟工作會議要求“明年經濟工作要穩字當頭、穩中求進, 政策發力適當靠前”,以及1月份中國人民銀行進行 7000 億元 1 年期 MLF 操作和 1000 億元公開市場逆回購操作並繼續下調中期借貸便利(MLF)和逆回購利率等操作,政府穩增長信號明朗,預計經濟增速較難向下突破。雖然結合實際情況來看,宏觀經濟運行仍然面臨一定的下行壓力,在全球疫情沒有明顯好轉之前,常態化防控措施將持續擾動消費復蘇,需防範相關風險。

進入2月,受春節期間累庫、多地產能復產、下遊停工放假需求弱等因素的影響鋁價存在整理回調至21000元/噸的可能,但能源危機對海外電解鋁產能威脅或將延續至開春,且隨着節後各地恢復開工,在地產存量施工、竣工以及基建項目帶動下,可以期待消費回暖,預計年後鋁價仍有上衝潛力。

2供應端情況

2.1國內供應觸底反彈 略有回升

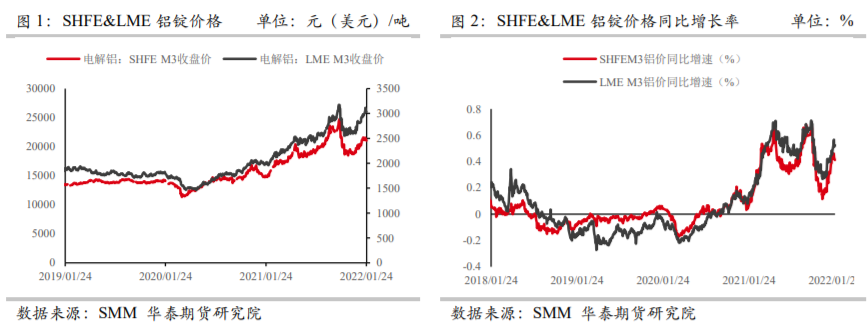

據百川,截至 2022年1月20日,中國電解鋁有效產能(以有生產能力的裝置計算)4617.2 萬噸,開工3801.4萬噸,開工率82.33%。

針對去年運動式減碳,中央表示“傳統能源逐步退出要建立在新能源安全可靠的替代基礎上”,預計供給約束邊際將有所放鬆。1月國內供應端暫無新減產產能,在國內雙控氛圍糾偏及鋁企利潤回升後,以雲南、內蒙地區爲主各地陸續開始投復產,當前國內運行產能自3750萬噸持續回升至3800萬噸以上,預計一季度產量有所增加。但需關注冬奧會期間相關省份電解鋁生產運行情況。

據海關總署數據顯示,12月中國含鋁量<99.95%的未鍛軋非合金鋁進口量 81922.565 噸,同比下滑 37.06%,環比下滑 64.20%。

2.2海外不確定因素較多 減產或再度擴大

海外方面,歐洲能源危機仍在發酵,已有約 80 萬噸電解鋁產能受到影響,約佔全球產能 1.1%。歐洲減產主因 2021 年下半年以來,歐洲風電和核電供應不濟,而因和俄羅斯政治關 系緊張,天然氣供應不足,致使能源價格多次飆升。考慮到俄羅斯對西歐天然氣供應仍存不確定性、加之冬季氣溫較低,高電價下或將面臨進一步減產風險。在樂觀情形下,歐洲能 源問題在開春回暖後將得以解決,鋁廠逐步復產。但若歐洲電價始終保持高位,即鋁廠始終虧損,導致減產擴大,則倫鋁價格將進一步擡高,帶動滬鋁。因此需格外關注海外減停產消息對價格的刺激。

此外,近期幾內亞、印尼等國有關鋁土礦開採、出口政策態度的變化以及俄羅斯烏克蘭局勢的嚴峻,也導致海外不確定因素較多,需關注海外消息對價格及電解鋁供應的刺激。

2.3氧化鋁供應受限 價格擡升

一月中下旬起山東地區因重污染天氣預警及冬奧會影響,當地氧化鋁部分企業停產,北方氧化鋁價格一路上擡至3000元/噸以上。考慮到冬奧會和冬殘奧會賽時管控期將持續至三月上旬,與氧化鋁生產相關的省份山東、河南、山西和內蒙古或持續受到幹擾,將造成 2 月氧化鋁整體產量下滑,對於氧化鋁價格形成明顯支撐甚至於繼續刺激價格上漲。

2.4電解鋁企業維持盈利

成本方面,1月初氧化鋁價格緩慢下跌至 2800 元/噸,電價維持在 0.47 元/噸,電解鋁全行業平均成本在 17500 元/噸,企業持續盈利。但一月中下旬起山東地區因重污染天氣預警及冬奧會影響,當地氧化鋁價格持續上擡。但電解鋁價格隨着海外能源危機持續發酵以及中國國內社會庫存累庫不及預期帶動有所上行,電解鋁行業維持盈利。

進入2月,在煤炭及電價企穩的情況下,成本端氧化鋁價格仍存在擡升的風險,需關注後續氧化鋁價格上漲對企業利潤的擾動。

3消費端

據百川統計,1月1060鋁板加工費月均價格爲4428.89元/噸,較上月上漲2007.29元/噸;6063鋁棒加工費月均價格爲231.06元/噸,較上月下跌285.6元/噸。1060鋁板價格 23778.89元/噸左右,較上月均價上漲8.73%;6063 鋁合金圓鑄棒月均價21511.28元/噸,較上月上漲8.99%;ADC-12鋁合金錠月均價20713.89元/噸左右,較上月均價上漲 3.11%。

進入1月份後,受疫情幹擾及春節臨近的影響,繼1月10日華南地區部分企業放假以來華東、華中部分企業也表示將在1月15日之後開始停工放假,預計最早在2月7號後陸續復產。國內鋁棒市場1月間成交較少冰凍期,鋁棒庫存大幅度攀升。考慮到國內多地出現疫情,且春節期間人員流動性大,需要關注區域性防控要求下,加工企業能否按時復工復產,預計春節前後季節性需求走弱。

但中期來看,預計3月開春後需求仍有一定韌性。主要表現在:一、國家電網計劃 2022 年電網投資達 5012億元,創歷史新高,同比增長 8.84%。今年特高壓規劃的項目有望全部核準,這將拉動鋁線纜需求。二、預計汽車芯片供應短缺情況將逐漸緩解,且新能源汽車輕量化需求拉動下,汽車用鋁需求將進一步得到拉升。三、此前政府表示“適度超前開展基礎設施投資等政策正在發力。”。在宏觀寬鬆的情況下,預計今年一季度地產建設周期將逐步企穩改善,對鋁需求有所支撐。

4庫存

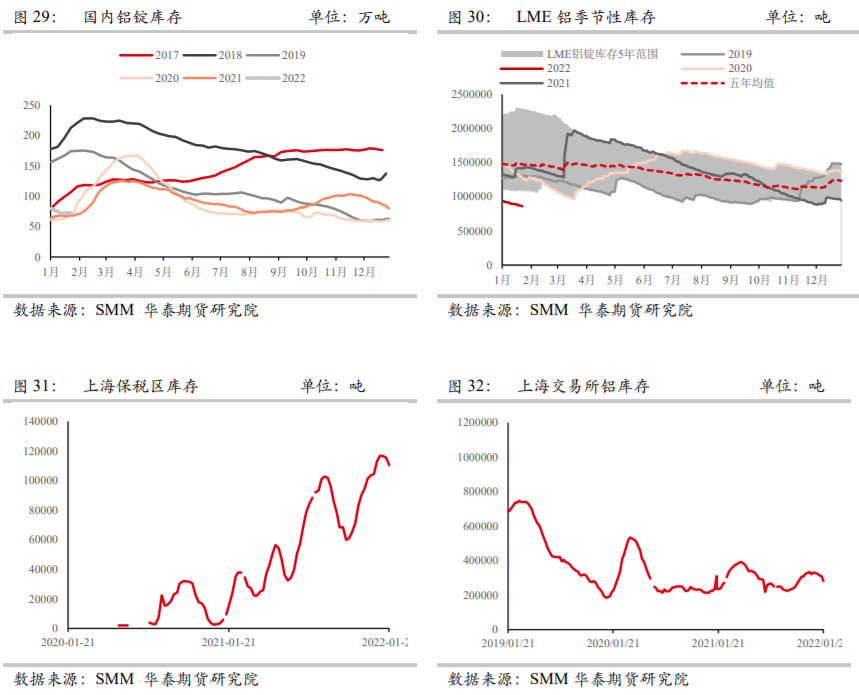

4.1預計春節期間國內庫存累庫幅度不及往年

1月上旬,由於鋁材出口量較高、西安疫情影響西北鋁錠發貨、鋁水轉化率較高等原因,國內電解鋁社會庫存持續超季節性下滑,但隨着春節的到來下遊陸續停工放假,鋁錠逐步轉爲累庫。考慮到各地疫情防控下就地過年,鑄錠率下降,鋁水轉化率維持高位等原因,預計春節期間累庫幅度不及往年,3月後庫存或將隨着消費恢復重新轉爲去庫。

4.2LME庫存持續去庫

1月間海外減產風波繼續,LME 鋁庫存一路下滑至90萬噸以下。考慮到當前海外能源危機未見緩解,且俄羅斯烏克蘭地區政治風險升溫,對天然氣價格造成影響,預計海外電解鋁存在繼續減產的預期,LME 庫存將持續去庫。