觀點小結

回看去年二季度之初,故事才剛剛開始。彼時能耗雙控影響初現,減產自蒙東延伸至蒙西,市場皆爲之震動,而後面更大範圍的限電、雙控,以及煤價狂飆還沒有拉開帷幕。但故事總是來去如風,展望今年二季度,相對充足的蓄水、更加平衡的電力、先立後破的雙碳、保供穩價的電煤,使得供應的核心問題從擾動變成了恢復;

供應方面,一季度國內電解鋁企業復產節奏加快,重點地區如內蒙古及雲南已達到30%-40%的復產進度。按照企業的排產計劃預計到年底復產產能將達到230萬噸左右。新投產能增量大概在108萬噸,全年國內運行產能預計將增加至4000萬噸以上的水平,產量預計增加3.47%;

需求方面,基於海外制造業與地產的周期嵌套,我們構建的鋁材出口前瞻指標顯示今年鋁材出口仍將繼續放量;電力方面,根據宏觀的基建驅動、中觀的電網規劃以及微觀的投資增速與特高壓項目進展,我們略微上調了相應增速;地產方面,竣工-5%的增速可能過於悲觀;交運方面維持低位增長,總體來看傳統需求穩中向好;新能源車與光伏在1-2月都展現出了強勁的格局,與我們的全年預期相符;整體電解鋁需求增速上調至0.9%;

進出口方面,從去年進口量中剔除減產影響的產能(考慮到這部分今年大概率恢復),預計全年鋁錠進口量或在50-60萬噸附近。由於海外供需依然偏緊,國內出口鋁錠的可能性會有所增加,在這種背景下,反套大概率不是一個高性價比的策略;

整體而言,雖然供應的故事已經完全不同,但平衡演繹的過程可能依舊相似,二季度仍然存在一定缺口,預計鋁價將偏強運行,但是在成本端、供應端沒有擾動的情況下,大幅上漲會受到偏高估值的拖累。

目錄

焦點一:復產進度不負預期

兩架馬車拉動電解鋁企業復產

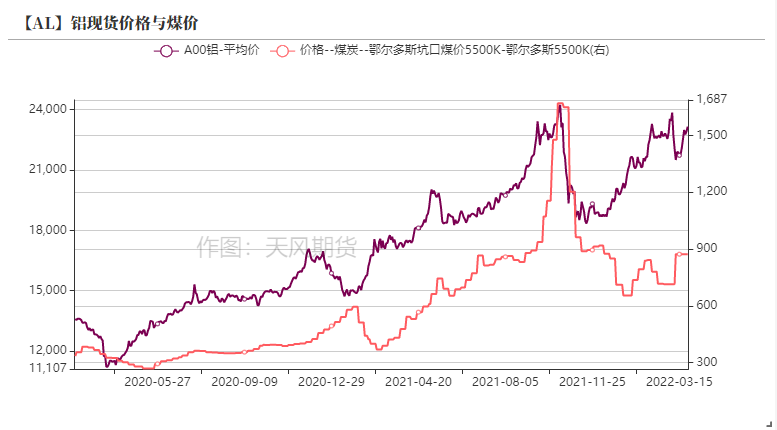

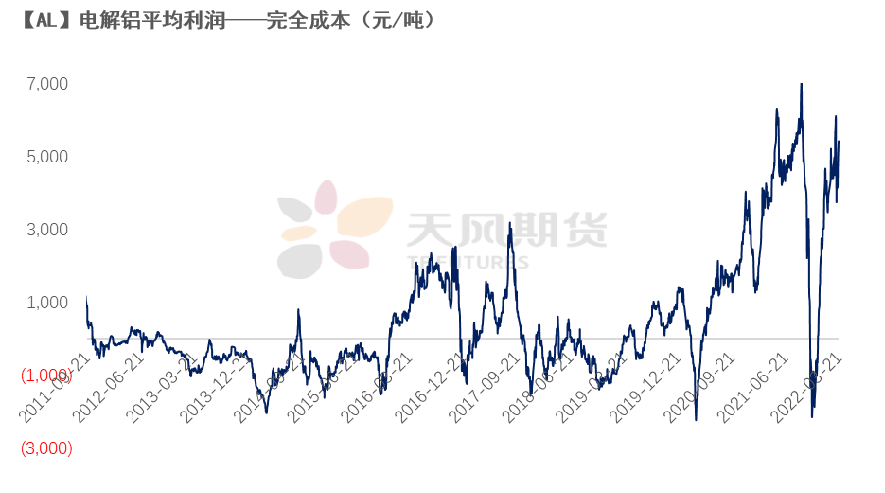

* 一季度國內電解鋁企業積極復產,復產的節奏和速度甚至超乎市場預期。究其原因,主要是煤價回落以及生產利潤回升。

* 觀測鋁價及煤價走勢,可以看出在去年四季度之前,煤價主導着電解鋁企業的利潤水平,伴隨保供增產政策實施,今年一季度全國原煤日產量達到了歷史同期高位,在採暖季落幕之際,國內電力供應近期內不再成爲制約電解鋁企業復產的因素。

* 同時在俄烏衝突以及歐洲部分鋁廠減產的背景下,鋁價重新被推升至高位,電解鋁平均利潤依然高企,在一季度中迅速回升,接近上一輪利潤的高點,高利潤刺激之下,電解鋁企業加快速度積極復產。

資料來源:天風風雲

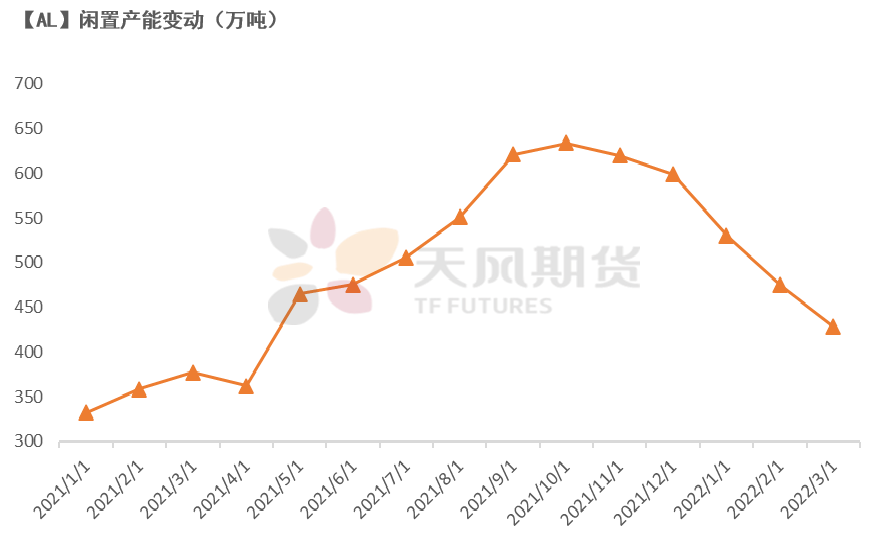

年初至今 國內各地復產情況

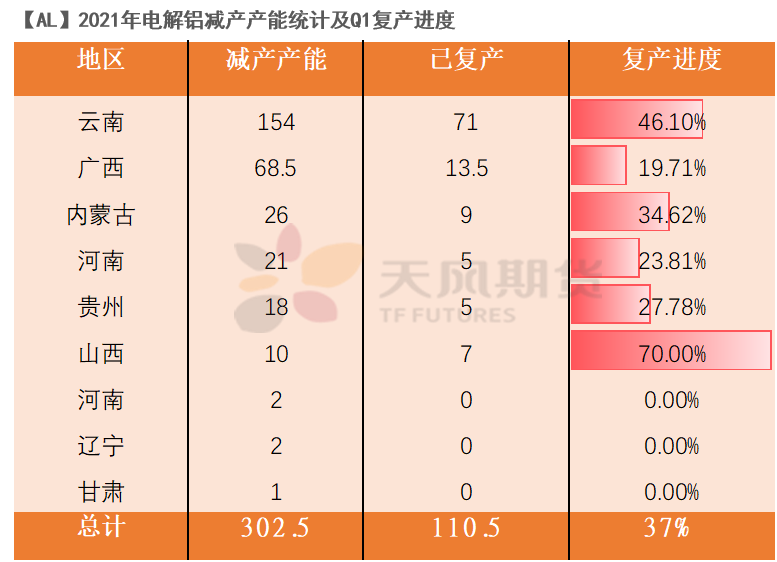

* 2021年能耗雙控、限電以及事故及疫情等幹擾因素頻發,導致國內電解鋁企業運行產能受到極大影響,據統計全國受影響電解鋁減產產能達到302.5萬噸。全國停產產能總和在限電時期不斷增加,直到2021年11月起部分企業才開始陸續復產。截止2022年3月中旬,國內鋁廠復產進度已達到37%,其中雲南及山西復產最快,雲南及廣西復產產能最大。剩餘的待復產產能預計將在三季度末之前復產完畢。預計整體復產產能或將達到230萬噸左右。

資料來源:SMM;天風期貨研究所

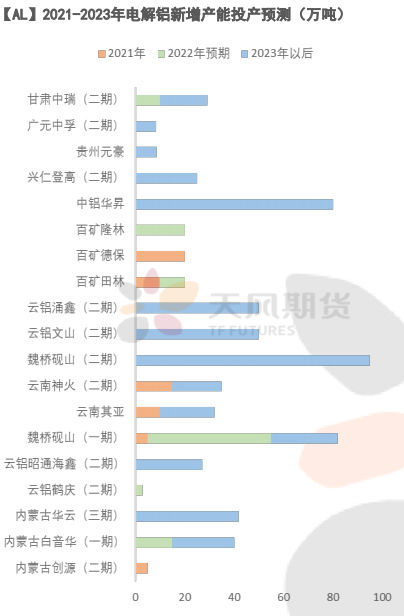

電解鋁新增產能情況

* 2021年由於多地限電,西南地區部分電解鋁待投產能未能順利投產,在高行業利潤刺激下,部分企業計劃在2022年加快投產進度。預計2022年新增產能將達到108萬噸。主要集中在雲南及廣西地區。

資料來源:SMM;天風期貨研究所

焦點二:鋁廠成本今非昔比

陽極價格擡升

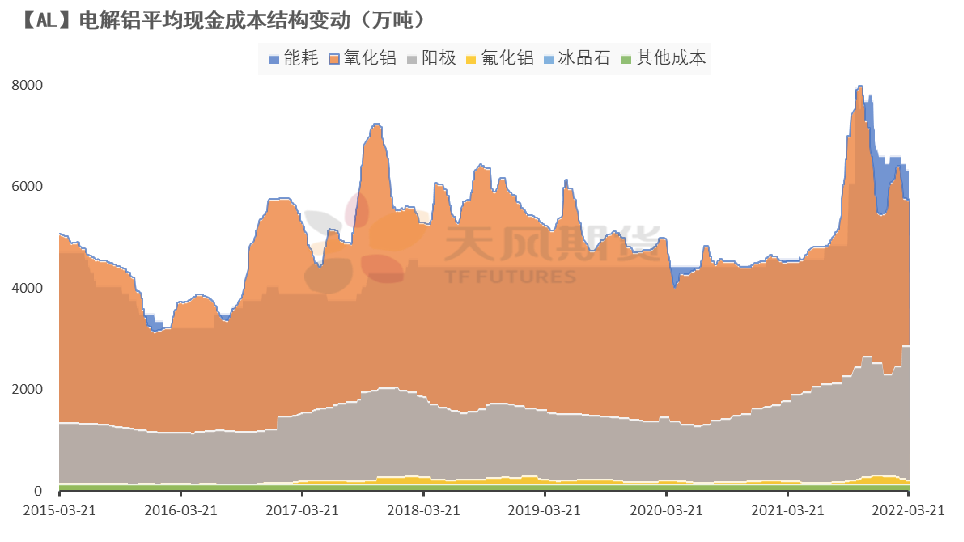

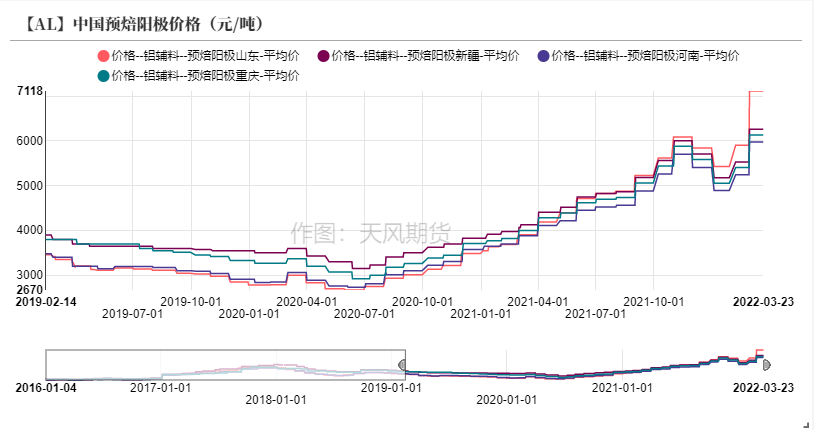

* 今年一季度以來,雖然國內電解鋁企業能耗成本得到了一定的控制,但由於多地取消對電解鋁企業的優惠電價政策,因此電力成本相較於疫情之前的水平依然處於較高的位置。同時春節後部分輔料價格回升,國內預焙陽極價格從春節回落之後大幅上漲,陽極成本相較於19年時期幾乎翻倍。疊加原料價格上行,電解鋁企業成本整體擡升推動鋁價上行。

資料來源:天風風雲

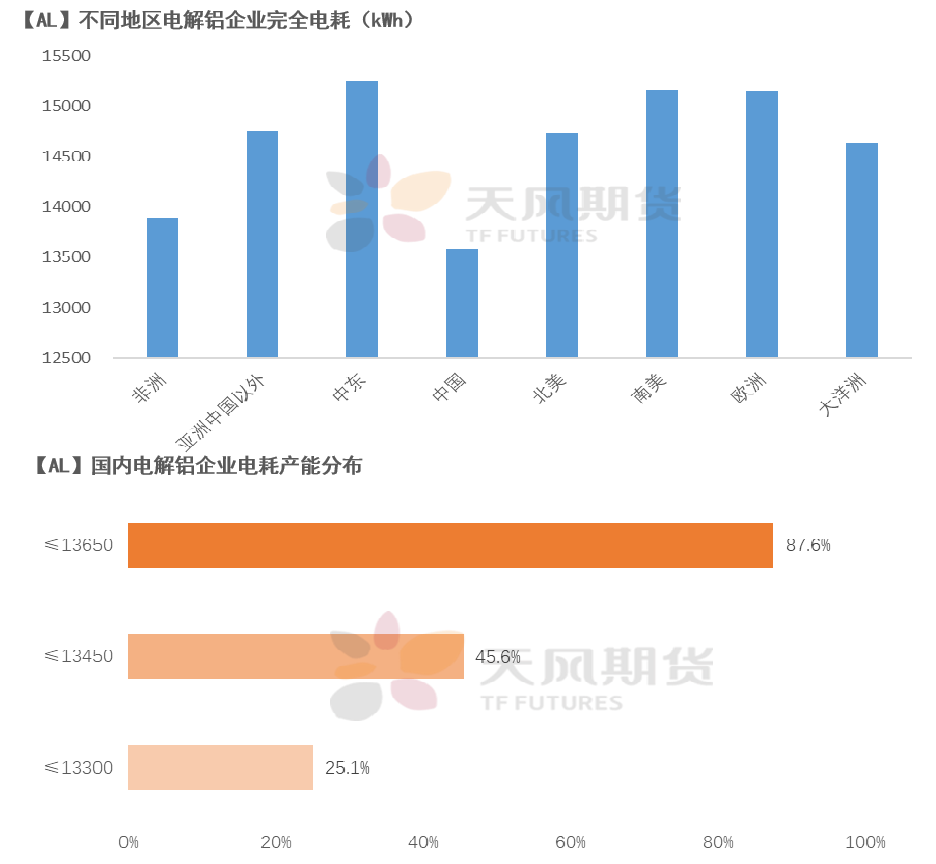

階梯電價推升電解鋁行業平均成本

* 《發改委關於完善電解鋁行業階梯電價政策的通知》自2022年1月1日起實行。主要內容有以下幾條:

*嚴禁出臺優惠電價政策。各地要嚴格執行國家電價政策,嚴禁對電解鋁行業實施優惠電價、組織電解鋁企業電力市場專場交易等,已經實施和組織的應立即取消。

*分檔設置階梯電價。按鋁液綜合交流電耗,分檔標準爲:不高於噸鋁液13650kWh的,鋁液生產用電量不加價;高於分檔標準的,每超過20kWh,超額每kWh加價0.01元。且自2023年起,該標準調整爲鋁液電耗每噸13450kWh;自2025年起,調整爲每噸13300kWh。

*基於清潔能源利用水平動態調整加價標準。鼓勵電解鋁企業提高風電、光伏發電等非水可再生能源利用水平,減少化石能源消耗。

*按照國內電解鋁企業能耗產能分布,預計2023年後,近55%的電解鋁產能將面臨超階梯電價加價的局面,屆時將進一步提高電解鋁行業的整體平均成本。

資料來源:SMM;天風期貨研究所

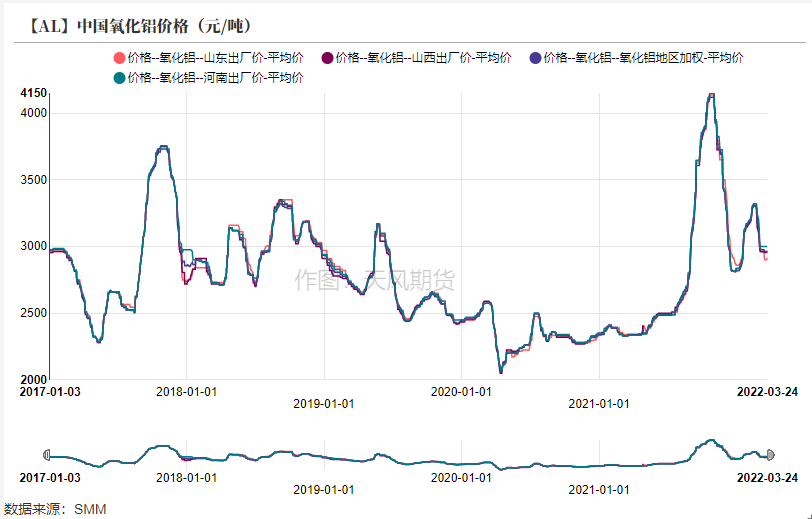

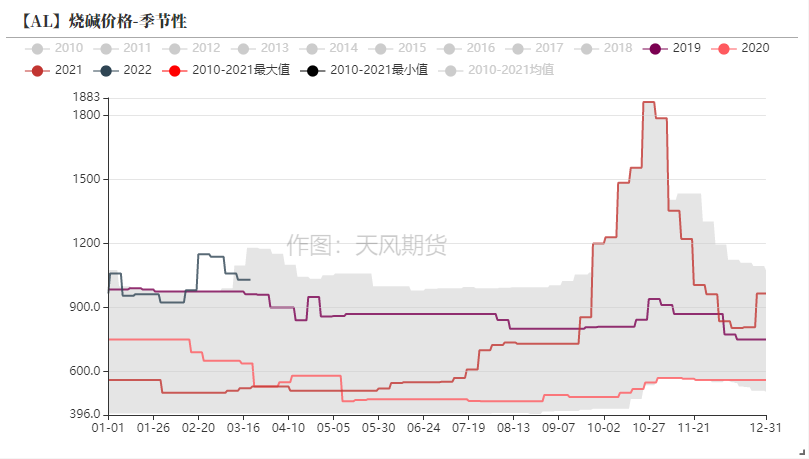

氧化鋁價格擡升

* 氧化鋁價格目前也依然處於較高位置的水平。但內外氧化鋁走勢較爲分化。國內燒鹼價格處於歷史同期較高位置,導致氧化鋁成本擡升,冬奧結束後部分氧化鋁廠復產緩解市場供應,氧化鋁價格回落。海外氧化鋁市場受俄鋁事件影響,下遊企業爲保供積極採購,推升氧化鋁價格。內外價差走闊,不排除後續國內會出口氧化鋁的可能性。

資料來源:天風風雲

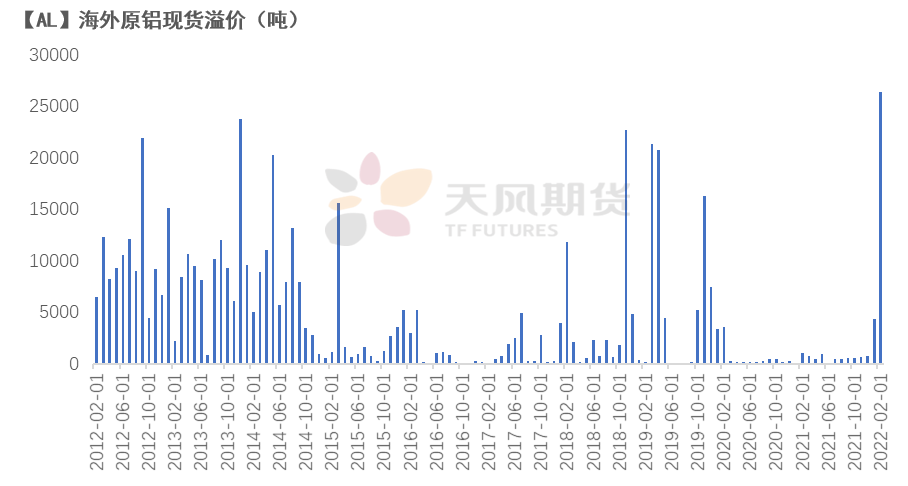

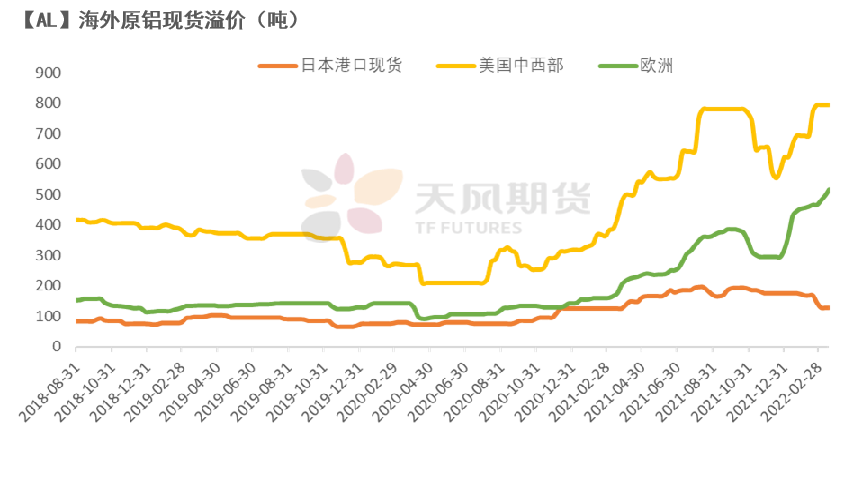

焦點三:海外事件頻發擾動

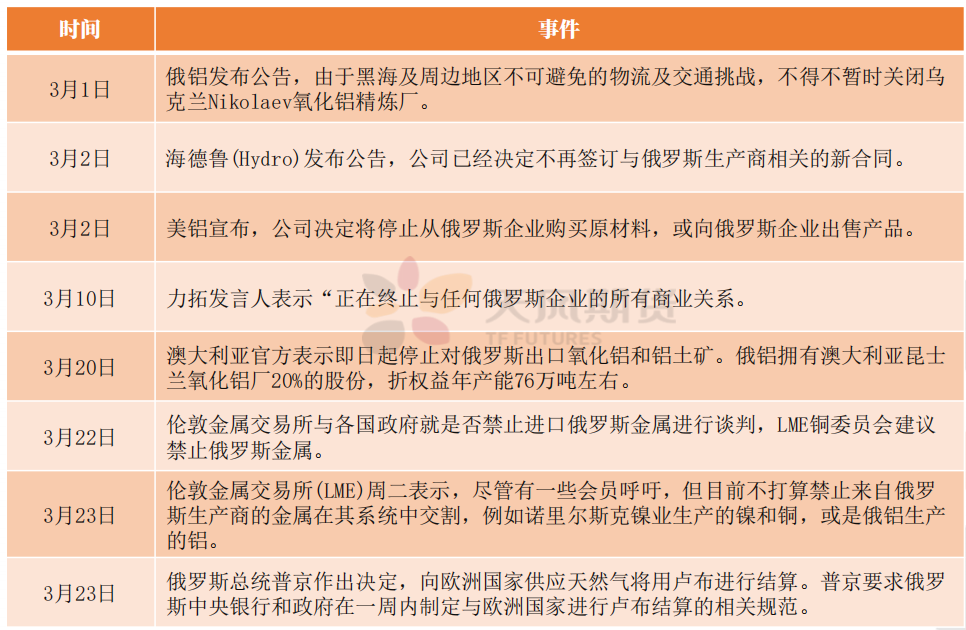

俄烏衝突下對鋁影響事件梳理

* 2022開年以來,俄烏衝突對鋁帶來的影響事件此起彼伏。綜合來看有三個方面的影響。

* 1、歐洲對俄羅斯的能源依賴導致斷供風險增加後,或將推動更多的電解鋁企業減產,或已減產的企業推遲復產。

* 2、其他國家鋁企業切斷與俄羅斯企業的商業聯系。

* 3、俄鋁有被制裁的可能性。或將影響到全球的氧化鋁與電解鋁市場。

資料來源:新聞整理

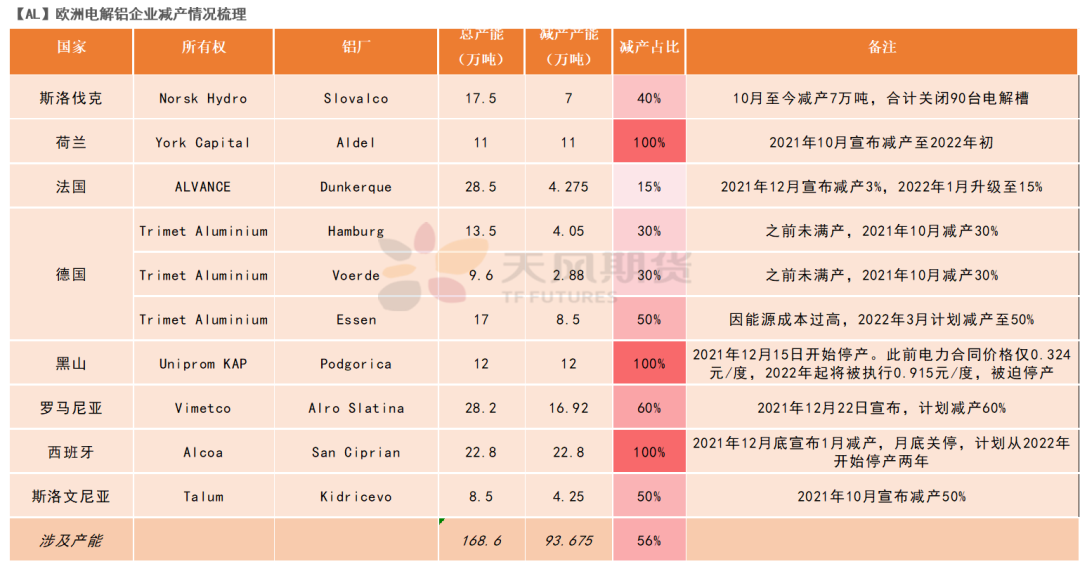

歐洲電解鋁減產情況

* 自去年10月歐洲天然氣供需緊張,推動電價上行,歐洲地區使用天然氣的電解鋁企業頻發減產。今年一季度以來,俄烏衝突再度推升歐洲的能源危機,目前歐洲減產產能佔據總體減產企業總產能56%以上,減產總產能佔歐洲使用天然氣的電解鋁企業產能70%以上。

資料來源:天風期貨研究所

比值與需求不再支持更多進口

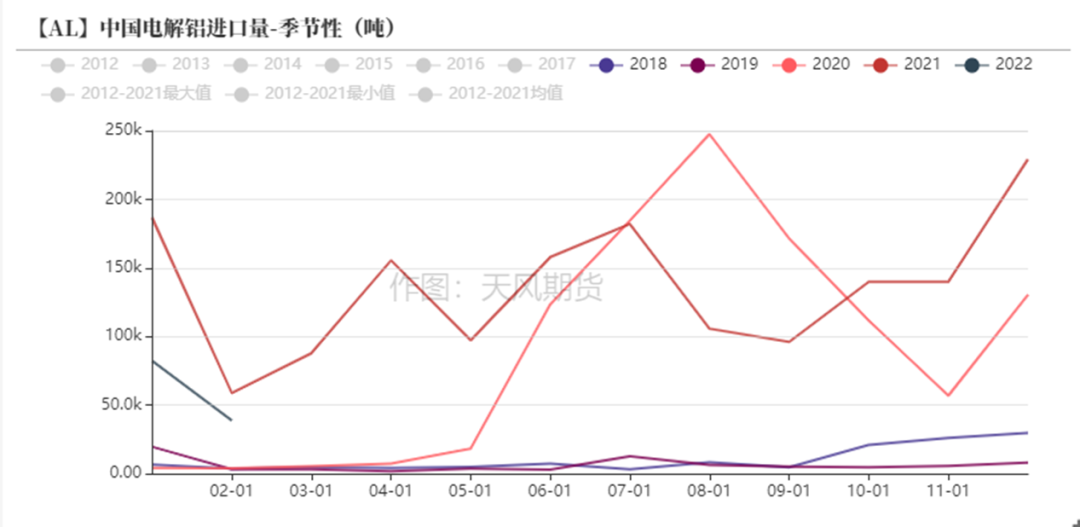

* 2021年在國內鋁廠頻發減產,生產節奏受到抑制的情況下,國內進口窗口完全開啓,進口鋁錠總量創下新高,全年進口總量達到158萬噸。

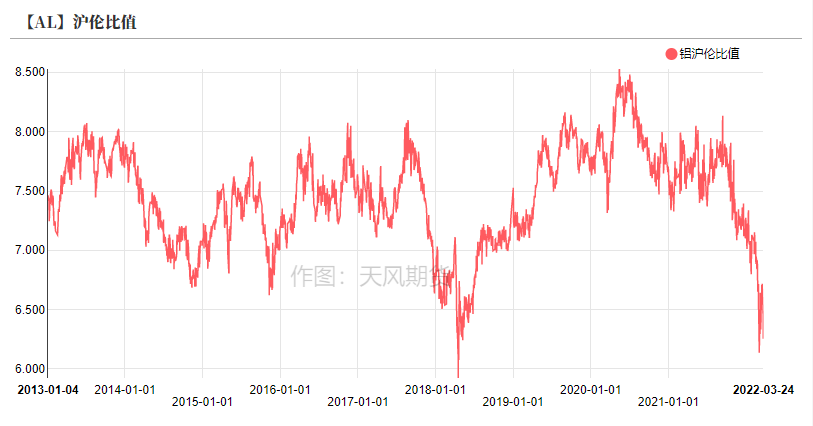

* 2022年在國內鋁廠積極復產的節奏下,俄烏事態又將滬倫比值打至低位,不論是國內需求還是進口盈虧都不再允許大量進口原鋁流入。1-2月進口總量僅爲5.7萬噸。

* 根據前文復產情況的預測,今年國內進口總需求環比去年有所下降,今年復產的產量將抵消去年進口原鋁的部分需求。

資料來源:海關總署;SMM;天風期貨研究所

國內出口原鋁創下新高

* 2022年1-2月國內出口原鋁共3.07萬噸,其中1月出口0.43萬噸,2月出口2.64萬噸。2月出口單月值刷新歷史新高。

* 自2020年起我國一直是原鋁淨進口國,出口量幾乎可以忽略不計,2020-2021年國內總共出口原鋁合計1.59萬噸。

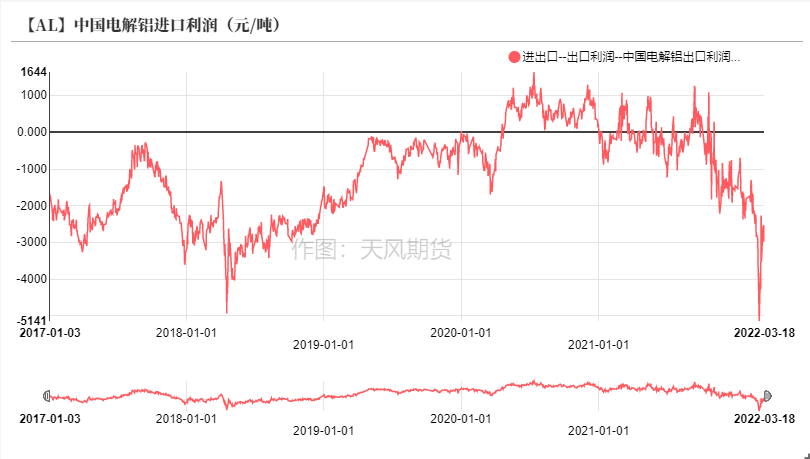

* 從出口利潤來看,即便比值處於低位回升階段,但原鋁的出口窗口暫時仍然並未打開。

資料來源:海關總署;SMM;天風期貨研究所

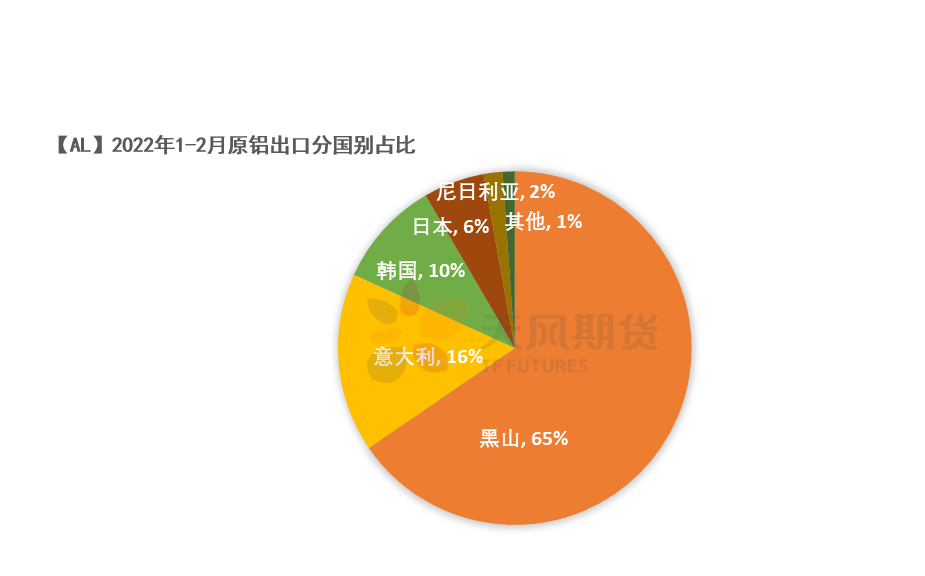

原鋁出口主要發往歐洲

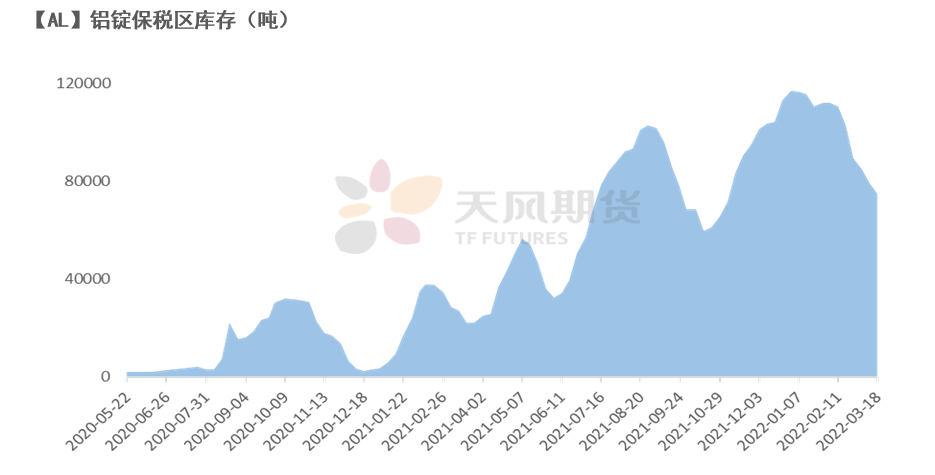

* 由於出口窗口仍未開啓,而出口總量刷新高位。結合1-2月的保稅區庫存的鋁錠降幅,可以看出1-2月保稅區庫存下降2.75萬噸,出口鋁錠多爲保稅庫存轉移。

* 從出口國別來看,前兩位是黑山及意大利,佔據總出口量81%。一方面歐洲電解鋁企業減產,尤其黑山唯一的電解鋁企業完全停產,另一方面歐洲的原鋁現貨溢價高企,吸引了其他地方的貨源。

資料來源:SMM;天風期貨研究所

焦點四:需求端開年表現強勁

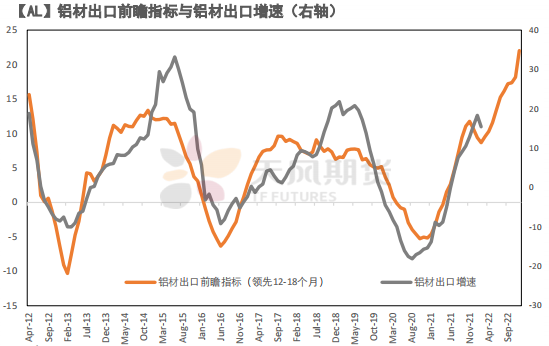

需求-前瞻指標顯示鋁材出口將繼續放量

* 1-2月鋁材出口超98萬噸,同比增長約21%。鋁材出口開年便表現出強勁的勢頭,我們認爲鋁材出口的主要邏輯取決於兩點:一是在宏觀層面與整個中國的廣義出口相吻合,背後映射的是海外總需求的擴張與收縮;二是鋁供需平衡在中國與海外之前的動態平衡。以這兩條大邏輯來看,我們依然看好今年二季度乃至全年的鋁材出口:

* 首先,從海外總需求的角度來講,我們構建了一個以美國爲代表的、地產與制造業周期相互嵌套的模型,同時基於這個模型擬合出了鋁材出口前瞻指標,該指標約領先國內鋁材出口12-18個月左右,根據該指標的指引,今年鋁材出口會繼續放量;

* 其次,從中國與海外供需平衡的角度而言,歐洲因爲能源問題尚未根本緩解,冶煉產能受到擾動,而中國的產能卻在快速恢復,因此會有更多的鋁通過鋁材的形式流向海外對海外的缺口進行再平衡;

* 因此,即便去年鋁材出口增速已經處於16%的高位水平,但是我們依然認爲今年上方仍有空間,在需求模型中我們給了鋁材出口10%的增速。

資料來源:天風期貨研究所

需求-地產竣工可能超預期

* 地產是鋁需求的重要部分,1-2月的地產數據引發了市場的很多爭議,比如爲什麼新開工、竣工都是負增長,但施工卻是正增長?中間似乎有很大一部分面積無法解釋。其實地產數據有其特殊性,並不是簡單的各個指標之間就可以完全配平,我們只需要關注兩個問題;1.最悲觀的情況怎麼給;2.在最悲觀的情況下是否去庫?

* 從我們新開工-竣工36個月的模型來看,我們可以對今年的竣工做一個相對悲觀的假設,即紅框中橙線部分,這樣全年竣工增速在-5%,但是在這種情況下,我們的需求模型反饋的結果仍然在最終的平衡表中可以去庫。

* 一個問題在於,如果按照悲觀情景假設,1-2月竣工的增速就是年內高點,這顯然過於悲觀:1.政策目前進一步在地產領域權衡;2.按照施工目前的正增長來推算後面竣工也會有起色;3.竣工與新開工的缺口難以彌補。因此,我們認爲後續反而會有超預期的可能。

資料來源:wind;天風期貨研究所

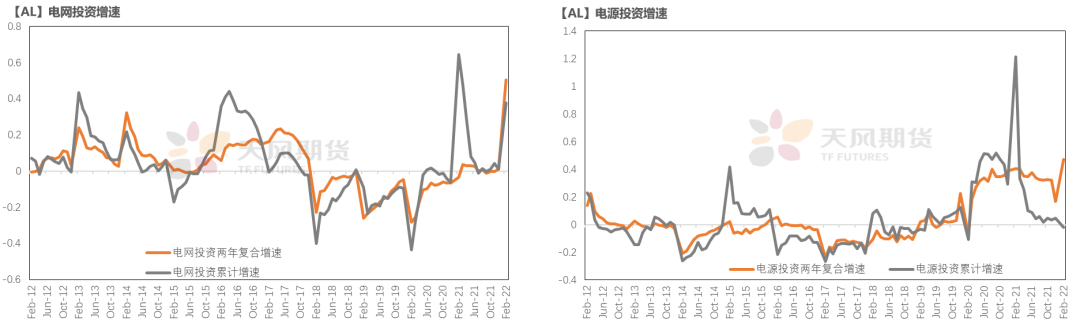

需求-電網投資可能回歸合意水平

* 從電網投資來看,1-2月無論是同比還是兩年復合增速都有明顯回升,這與國家電網今年整體計劃投資額出現增長相吻合。當然我們在一季度從微觀層面可能並沒有完全感受到需求顯著的回升,但是我們相信在今年穩增長、擴大基建,以及電網計劃投資增加等多重背景之下,電網投資增速應該會比2021年有明顯增加,而這種增長可能將從二季度開始更加顯著。

* 從一個更宏大的視角來看,隨着碳中和的不斷推進,光伏、風電、新能源車等行業的迅速發展,對電網的質量都提出了更高的要求,高壓特高壓作爲新基建的一部分,是電網投資中非常關鍵的部分,從3-5年來看預計無論是電網投資總量還是耗鋁量都會回到一個更加合意的水平。

資料來源:wind;天風期貨研究所

需求-高壓特高壓項目進展順利

* “十四五”期間特高壓交直流工程總投資3002億元,新增特高壓交流線路1.26萬公裏、變電容量1.74億千伏安,新增直流線路1.72萬公裏、換流容量1.63億千瓦,特高壓電網將迎來新一輪的建設高峯期。

* 我們結合最新的情況對各條高壓項目的近況進行了更新,至少有11線路在2022年仍在或即將進入施工狀態,將對鋁線纜的需求形成顯著拉動。

資料來源:天風期貨研究所

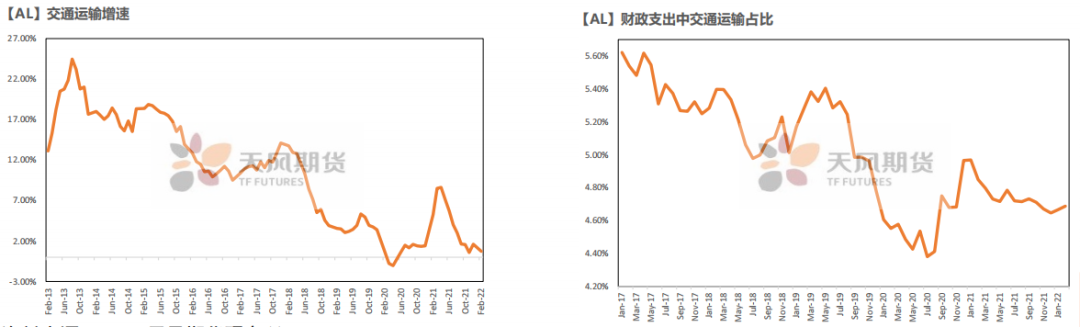

需求-交通運輸低位增長

* 交通運輸屬於基建與制造業的範疇,受到基建與制造業的雙重影響,但是基建的影響相對更大。從基建交通運輸增速來看,最近幾年均在1.5%左右的增速徘徊,與我們實際的微觀感受基本一致;

* 從財政支出的角度來看,流向交通運輸的比重也在逐年下行,在未來以新基建爲主的基建總體思路下,可以預見的是交通運輸所受的傾斜程度依然十分有限;

* 當然由於今年在穩增長背景下存在基建整體發力的可能,我們給予交通運輸略微偏高的預估在2%,從1-2月份的相關數據來看目前是合理的。

資料來源:wind;天風期貨研究所

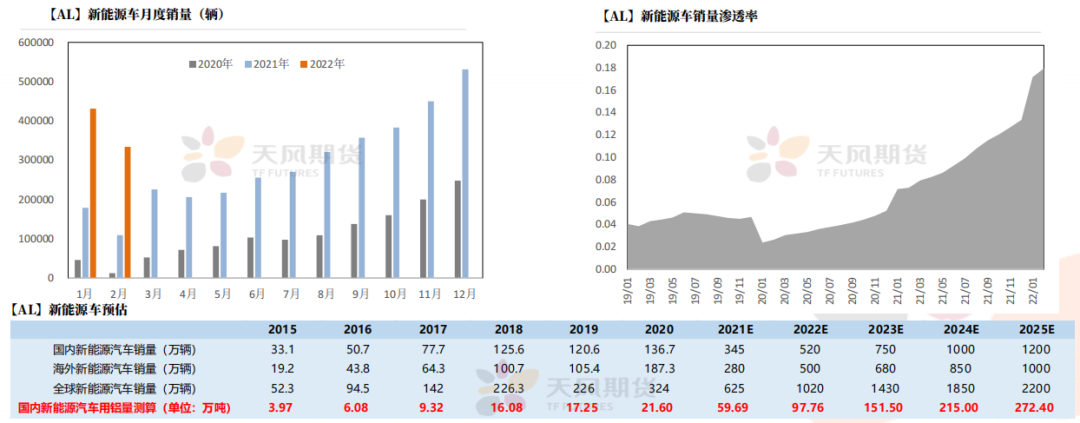

需求-新能源車開年強勁

* 1-2月新能源汽車生產82萬輛,同比增加158%;銷售76.54萬輛,同比增加165%,銷售滲透率達到18%,新能源車在1-2月保持了強勁的態勢。

* 我們此前預估全年新能源車銷售爲520萬輛,增幅約50%,目前來看,需要在剩下的10個月中達到月均銷量44.34萬輛,與1月銷量基本持平,而1月銷量從季節性上看屬於全年偏低水平,因此今年新能源車達到我們保守預估的水平基本沒有懸念,我們在需求模型中暫時仍然以保守的量級進行預估,在這種預期下新能源車用鋁量將接近100萬噸。

資料來源:wind;天風期貨研究所

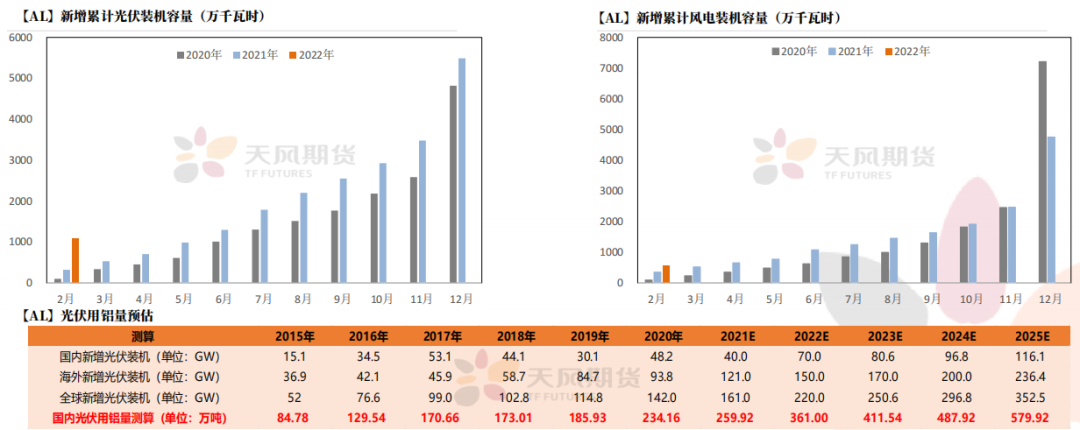

需求-光伏風電表現亮眼

* 1-2月新增發電裝機容量23.49GW,同比增加50%,其中光伏新增裝機容量10.86GW,同比增加234%,風電新增裝機容量5.73GW,同比增加60%,光伏和風電新增裝機容量佔比跳升至71%;

* 按照我們此前的全年預估,今年光伏新增裝機容量達到70GW,目前在剩下的10個月中,需要達到月均約6GW方可完成,略高於1-2月的月均水平,但考慮到今年風光的整體趨勢以及季節性,我們認爲達成的概率較大,因此在需求模型中仍然維持此前的預估,那麼國內光伏用鋁將超360萬噸。

資料來源:wind;天風期貨研究所

焦點五:國內電解鋁供需平衡

鋁平衡表

* 一季度,國內迎來採暖季的落幕,在保供政策的支持下能耗短期內成爲掣肘電解鋁產能恢復的因素,一季度國內電解鋁企業復產節奏加快,重點地區如內蒙古及雲南已達到30%-40%的復產進度。按照企業的排產計劃預計到年底復產產能將達到230萬噸左右,新投產能增量大概在108萬噸,全年國內運行產能預計將增加至4000萬噸以上的水平,產量預計增加3.47%。產能恢復預期下,預計全年進口量環比下降至50萬噸左右。一季度末國內鋁錠庫存偏低,鋁棒庫存也出現較大降幅,在穩經濟的預期之下,房地產對鋁消費的拖累預計將減弱,消費增速擡升至0.93%。總體而言,在供應相對樂觀的預期之下,國內依然有一定供需缺口,鋁行業整體利潤也受到了一定壓制,預計鋁依然表現階段性偏強運行。

資料來源:天風期貨研究所