觀點小結

核心觀點:中性供應端增長預期仍存,而需求側仍受封控影響,鋁價預計偏弱運行。

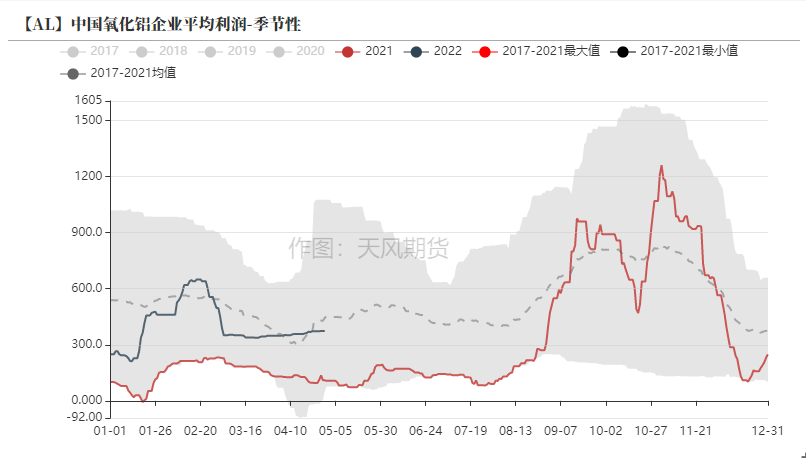

冶煉利潤:偏空上周國內電解鋁利潤達到2900元/噸,環比下降,仍處於高位。

現貨升貼水:偏空A00鋁升貼水:貼水30-50元/噸,環比上周收窄。

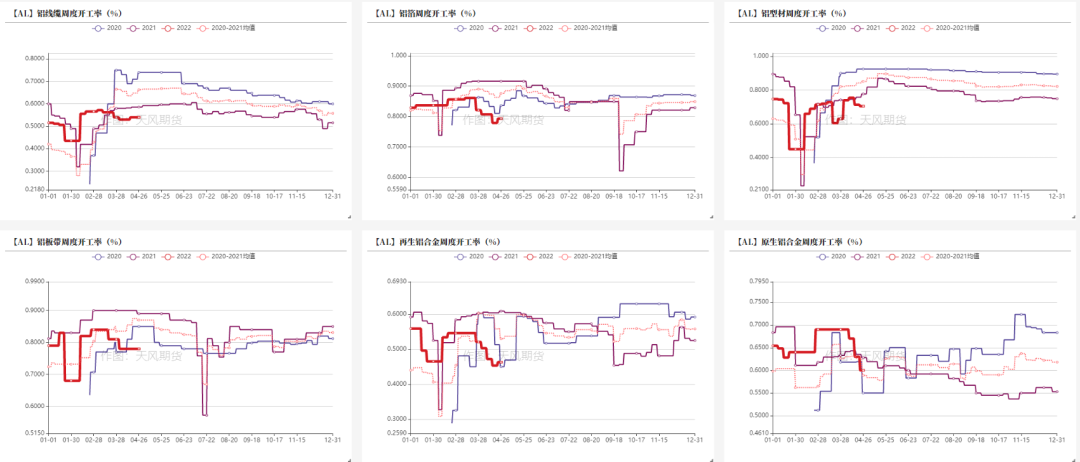

鋁型材開工率:偏空 鋁型材企業周度開工率70.5%,環比下降。

鋁板帶開工率:中性鋁板帶企業周度開工率78%,環比持平。

鋁線纜開工率:中性鋁線纜企業周度開工率54%,環比持平。

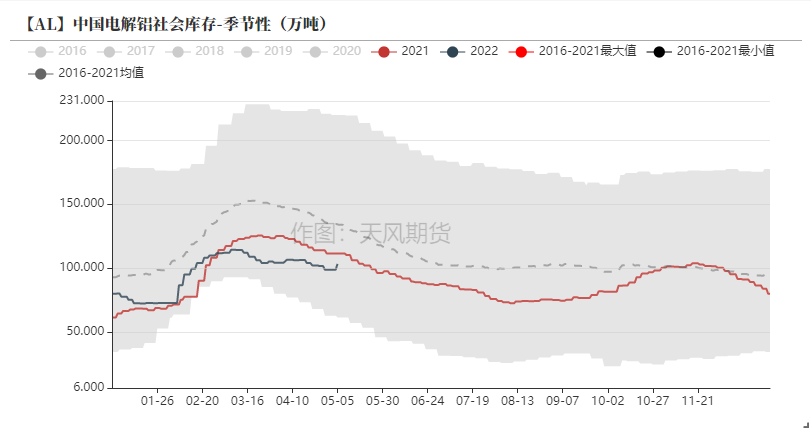

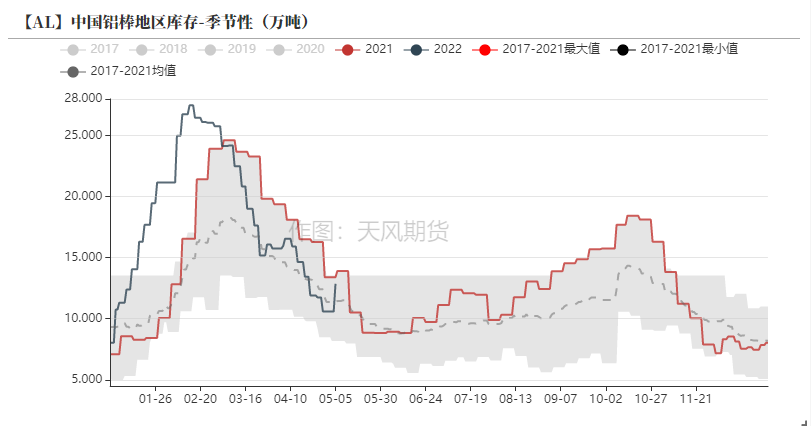

國內庫存:偏空 本周電解鋁社會庫存增加4.6萬噸至103.3萬噸。

鋁棒庫存:偏空本周鋁棒社會庫存增加2.27萬噸至12.86萬噸。

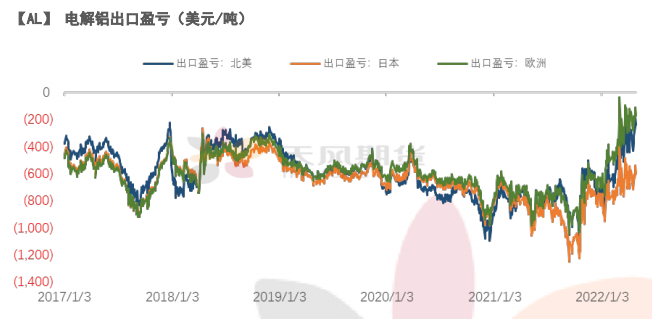

進口利潤:偏多電解鋁進口利潤爲-2300元/噸。

LME庫存:偏多 上周LME鋅庫存下降1.24萬噸至57.36萬噸。

平衡&展望

*上周總結:上周初商品市場在匯率大幅貶值和股市暴跌中出現了共振下跌,鋁作爲近期基本面偏弱的品種,反彈力度也十分有限。五一假期國內休市期間,美聯儲加息預期炒作再度影響市場,外盤鋁價探低回升。總體而言,國內的鋁基本面變化並不大,依然是穩步復產的供應以及受疫情拖累的消費,即便近期鋁廠利潤有所回落,但依然不會影響鋁廠復產的步伐。此外,伴隨近期上海部分“白名單”企業陸續復工,預計下遊的開工率有止跌可能性,但前提是其他地區不會進一步出現類似上海的封控。短期來看,美聯儲加息50bp靴子已經落地,鋁價將逐漸回歸基本面運行,需求側仍受封控影響,近期部分地區傳出或有限電政策出臺,或許能給予鋁價託底支撐。

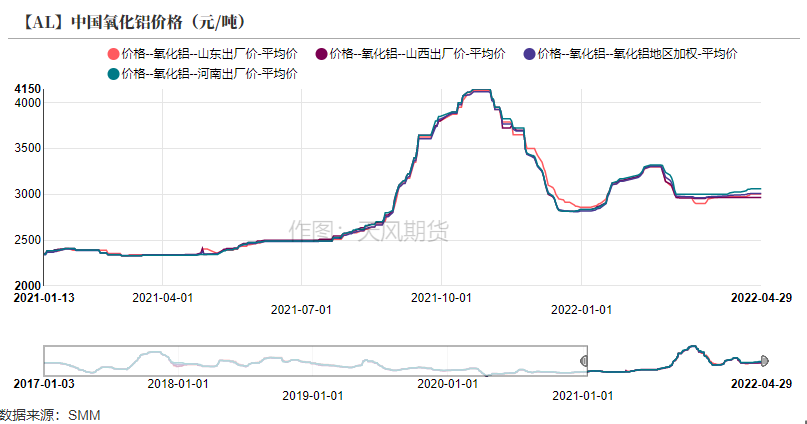

氧化鋁內外價格企穩 進口窗口未開

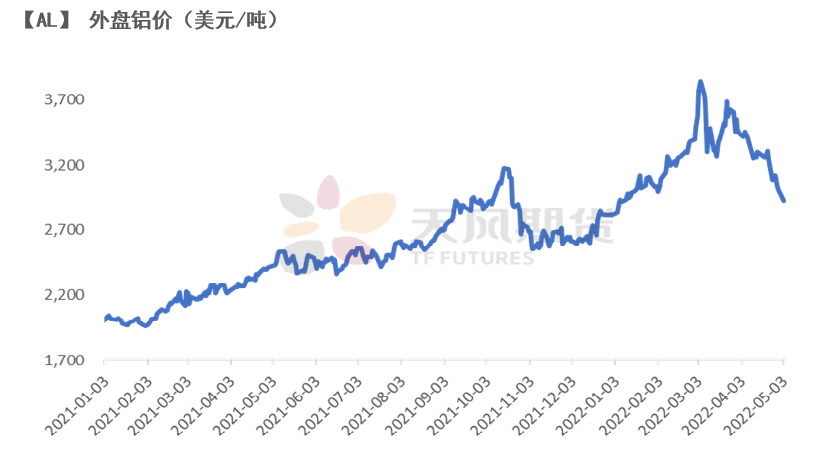

倫鋁跌幅較深 貼水持續擴大

* 上周鋁價止跌企穩,周內滬鋁主力合約開於21880元/噸,周內高點21880元/噸,低點20295元/噸,收於20890元/噸,周跌幅4.61%。上周倫鋁開於3230美元/噸,收於3013美元/噸,周跌幅7.14%。本周國內五一節休市,倫鋁獨自運行,探低2891.5美元/噸,接近2022年一月低點。

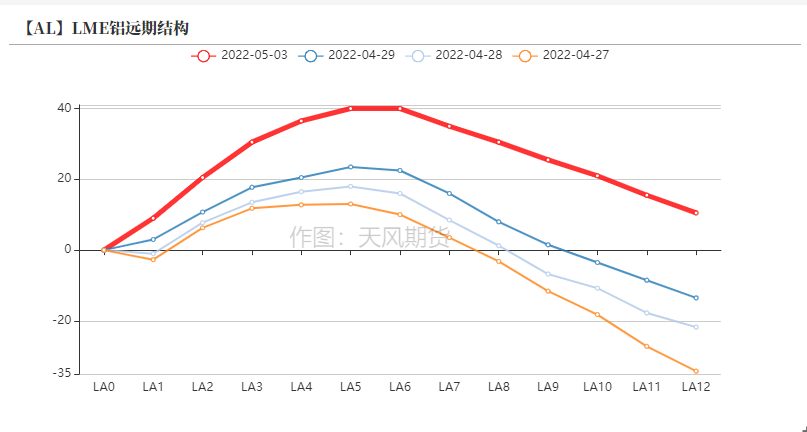

* 結構上看,LME鋁0-3貼水擴大至33.75美元/噸。

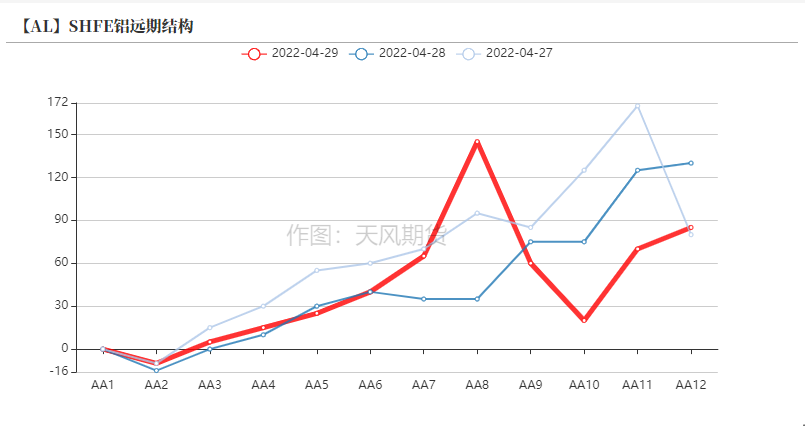

數據來源:天風風雲

氧化鋁價格企穩 各地供需仍然錯配

* 上周國內各地氧化鋁出廠價相較上周幾乎持平。分地區而言,山西、河南地區疫情防控形勢加劇,氧化鋁發運依然受到阻礙,導致部分西北地區下遊採購需求轉移至山東地區。貴州等地鋁土礦等原料保供困難較大,多數氧化鋁企業難以順利提產,部分企業甚至存在減產可能。但廣西地區氧化鋁復產規模持續增加,以及重慶地區部分新建氧化鋁產能逐步釋放。短期內預計氧化鋁依然呈現不同地區供需錯配的格局。

數據來源:SMM,天風期貨研究所

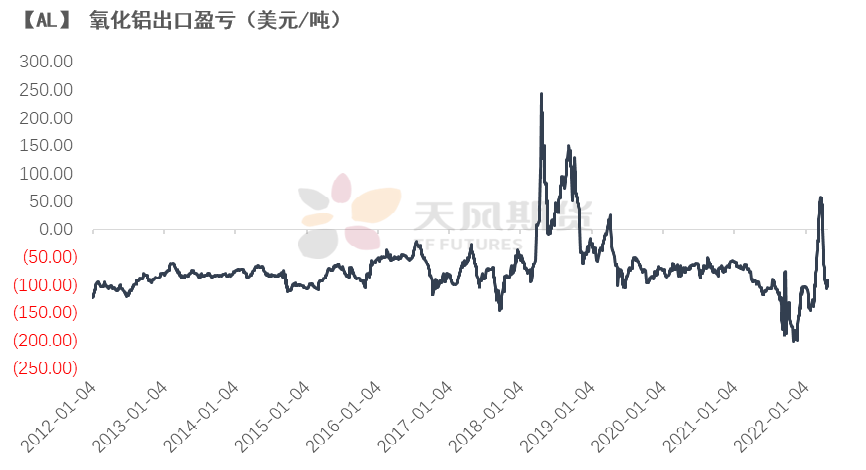

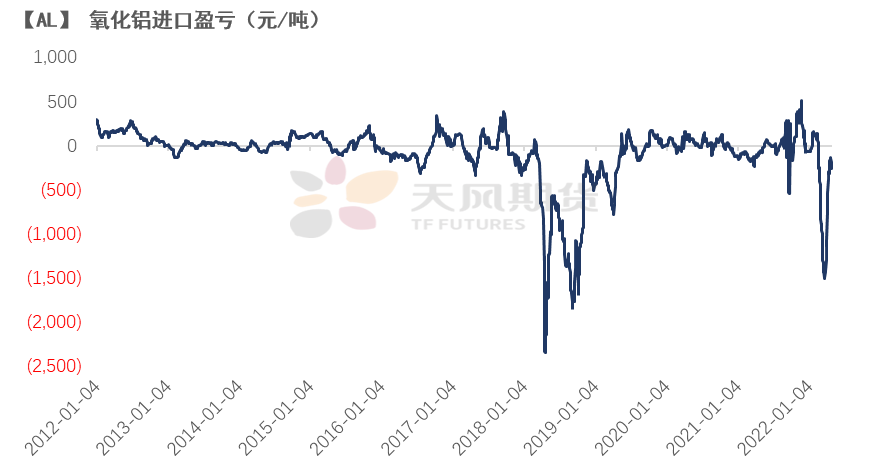

氧化鋁進口窗口暫未打開

* 上周澳大利亞氧化鋁FOB價格自371美元/噸下跌至370美元/噸,幾乎持平前一周。

* 上周受人民幣相對於美元貶值影響,氧化鋁出口虧損止跌,但由於海外氧化鋁價格依然不算景氣,因此出口窗口依然維持關閉狀態;氧化鋁進口虧損相較前期有所收窄,但仍處於虧損區間。

數據來源:海關總署,wind,天風期貨研究所

電解鋁利潤中樞下移 出口窗口開啓

電解鋁行業利潤有所回落

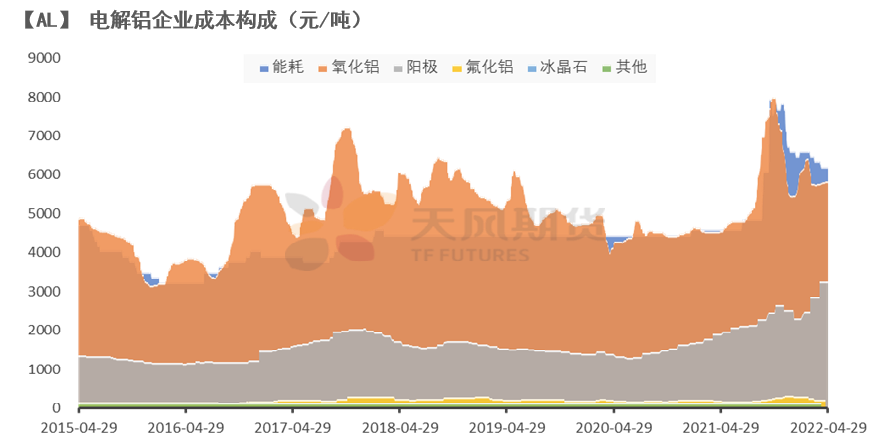

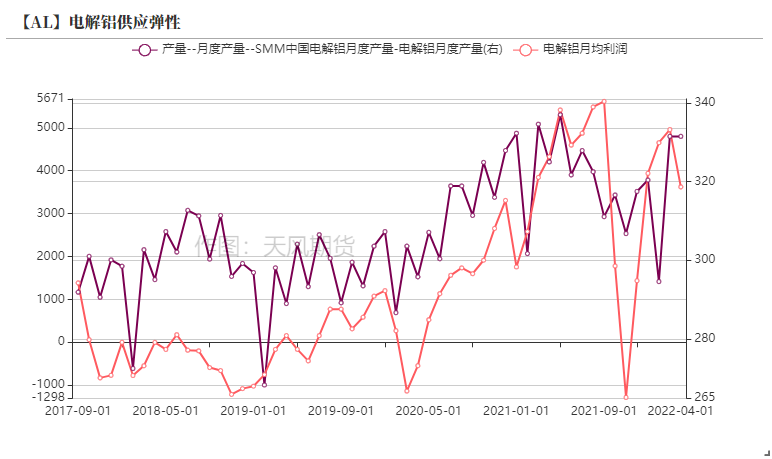

* 上周五電解鋁平均現金利潤下跌至2900元/噸附近,環比前一周下跌1000元/噸附近。成本端變動較爲有限,電力成本相對持穩,原料價格小幅上漲,其他輔料成本幾乎沒有明顯變動。電解鋁行業利潤雖有回落但仍處於高位區間。

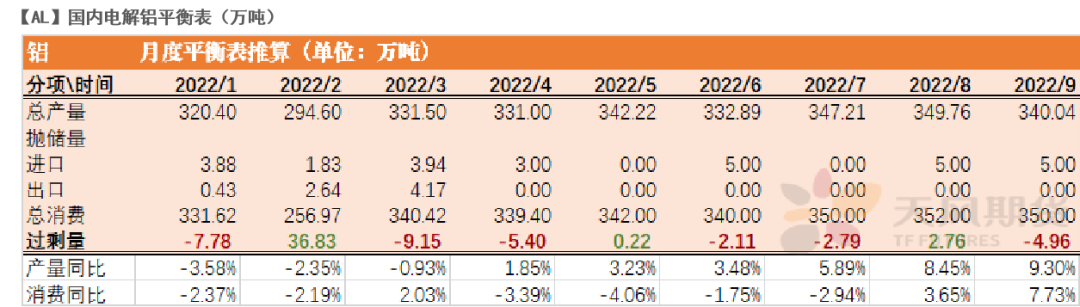

* 4月份底國內電解鋁運行產能環比增加22萬噸至4019萬噸,4月份電解鋁產量或達到331萬噸左右。

數據來源:天風期貨研究所

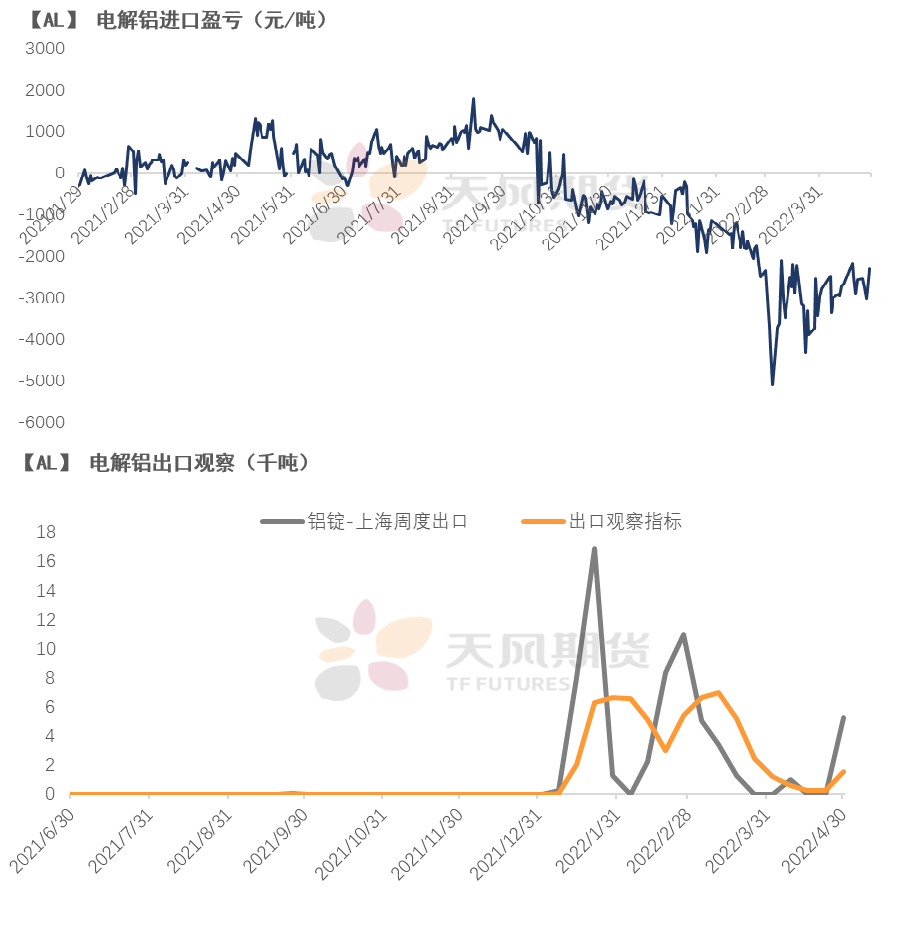

出口窗口接近開啓 但數量有限

* 上周滬倫比值環比小幅上修,進口虧損收窄至2500元/噸以內。

* 目前歐洲地區電解鋁企業依然未能復產,進口虧損高企,海外現貨升水高企,整體供需格局鋁錠相較國內更爲緊張,短期內預計在歐洲企業大規模復產之前,比價修復程度較爲有限。

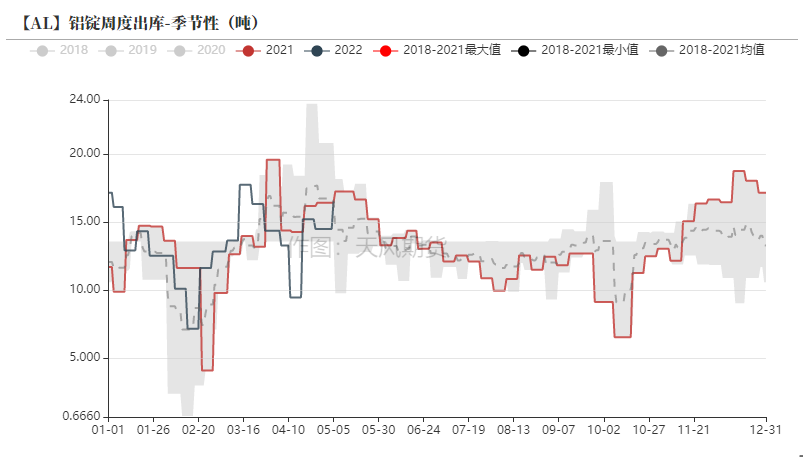

* 觀測國內鋁錠周度出口情況,可以看出在上周出口窗口短暫開啓的時間段,鋁錠出口增加,但體量仍不及3月出口量,主要受制於愈發嚴格的物流封鎖以及封控城市的增加。

數據來源:天風期貨研究所

鋁加工開工維持弱勢 庫存小幅累增

鋁加工企業開工維持弱勢

* 上周,鋁下遊龍頭加工企業開工率環比上升0.3%至64.8%。

* 鋁箔及再生鋁合金企業開工率環比小幅好轉,其他鋁下遊加工企業開工環比持平或走弱。

* 分版塊而言:疫情影響建築開工,導致部分鋁型材企業訂單小幅下滑;此外由於華東地區汽車訂單有所轉差,原生鋁合金企業訂單受到一定影響,自疫情以來一直出現環比下滑的態勢;鋁箔及鋁線纜企業訂單持穩,部分地區物流效率提升,部分企業開工小幅回暖。總體而言,疫情衝擊仍未消散,加之五一假期來臨,預計短期內加工企業開工率仍維持弱勢。

數據來源:SMM,天風期貨研究所

鋁錠庫存小幅累增

* 本周四電解鋁社會庫存環比上周增加4.6萬噸至103.3萬噸,主要增加在南海及鞏義地區,主因近期河南地區疫情管控要求導致物流運輸受阻,以及五一節期間其他部分地區入庫正常,導致庫存短期內有所增加。

* 上周主要消費地鋁錠周度出庫量小幅增加,主要集中在無錫地區。

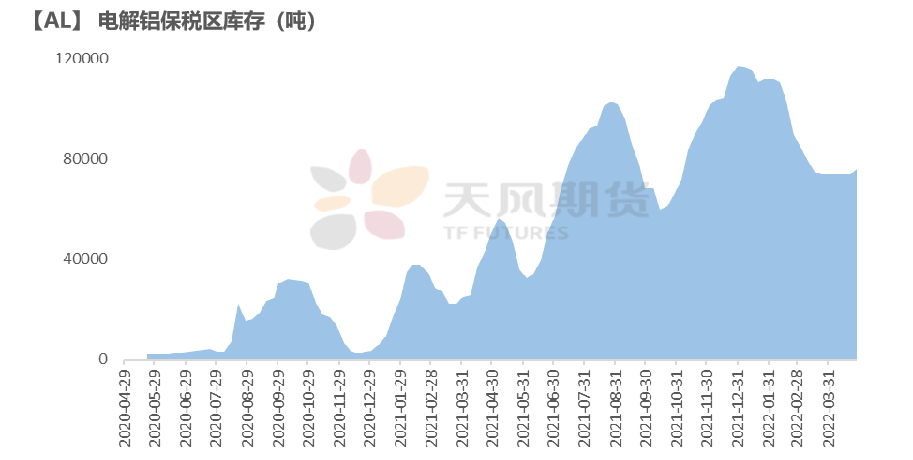

* 保稅區庫存相較上周增加2000噸至7.58萬噸。

數據來源:SMM,天風期貨研究所

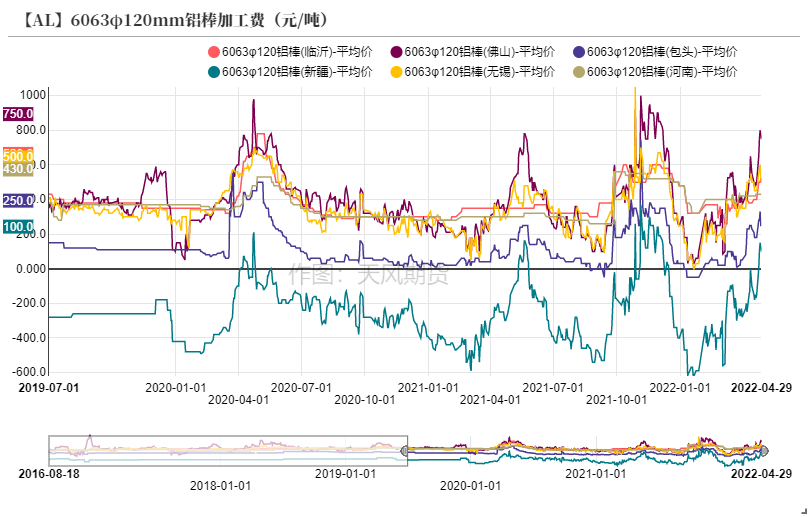

鋁棒庫存小幅累增

* 鋁棒庫存相較上周增加2.27萬噸至12.86萬噸,去庫主要集中在佛山、常州等地。

* 上周鋁棒加工費周初上漲,後半周略微回落。上半周部分鋁型材企業五一集中採購備貨行爲推升鋁棒加工費,但由於疫情影響建築行開工,鋁棒加工費難以維持漲勢。

數據來源:SMM,天風期貨研究所