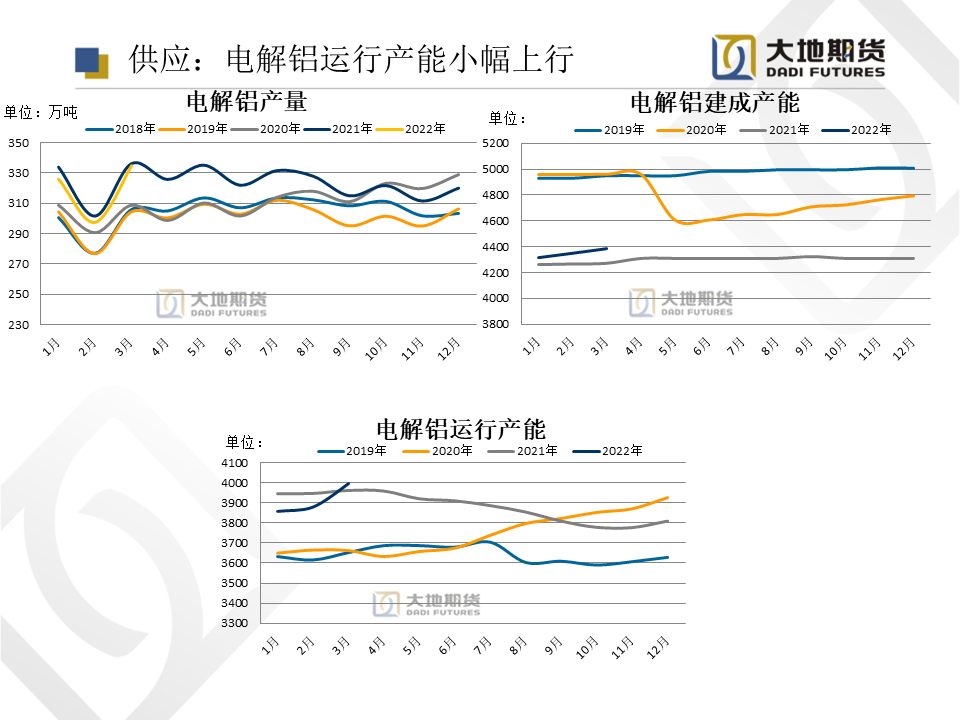

供應:目前電解鋁利潤2000+,高利潤刺激下企業陸續有新產能 投產、復產,產量處於快速恢復當中,企業開工率穩步上升。目前產能利用率維持在91%附近,運行產能小幅上行,在3998.9萬噸,幾乎是頂着產能天花板。3月電解鋁產量334.8萬噸,環比+12%,雲南產量增速居前。

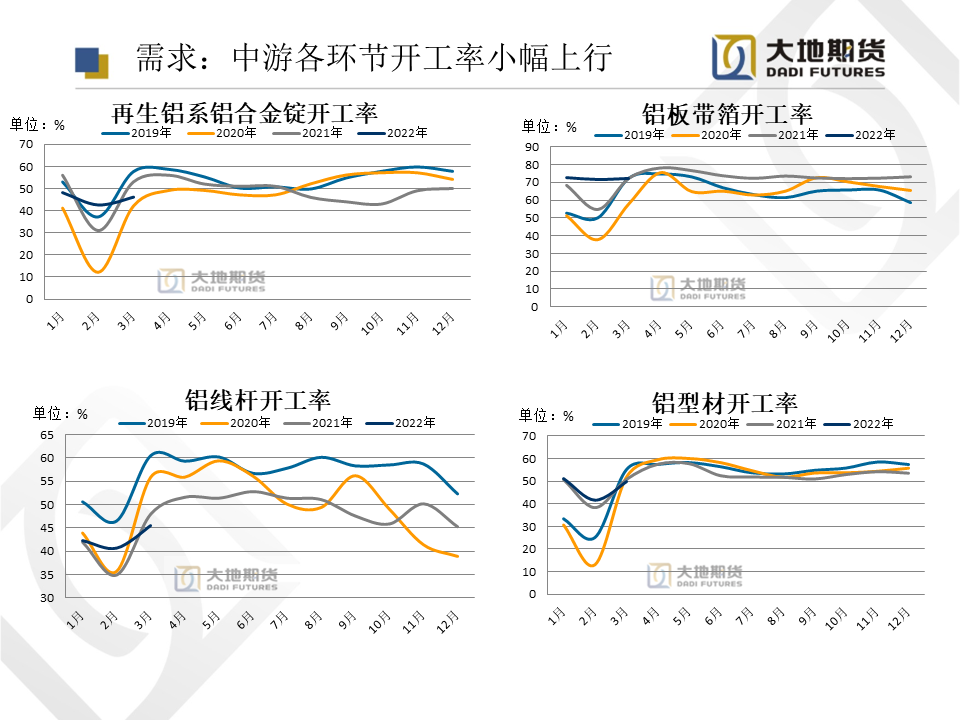

需求:下遊受疫情管控影響較大,運輸困難,鋁加工企業開工率整體小幅下滑,消費端恢復較慢。長三角地區企業陸續開工,無錫江陰等地區已無新增。上汽目前開工率在40%左右,特斯拉等新能源汽車工廠也正有序開工。目前國家對上海地區的汽車復工也做出批示,市場預計在未來的1-2周內將實現復工復產,對下遊需求有邊際改善的提振作用,但僅僅是邊際改善。

成本:電解鋁生產成本5月份維持穩定,在16000附近;上遊原料氧化鋁價格本周整體波動不大,周均價基本維穩;電價方面,動力煤價格波動小,傳導至自備電上漲幅度較小,網電價格尚且穩定,整體綜合下來電解鋁行業成本較上周基本穩定。

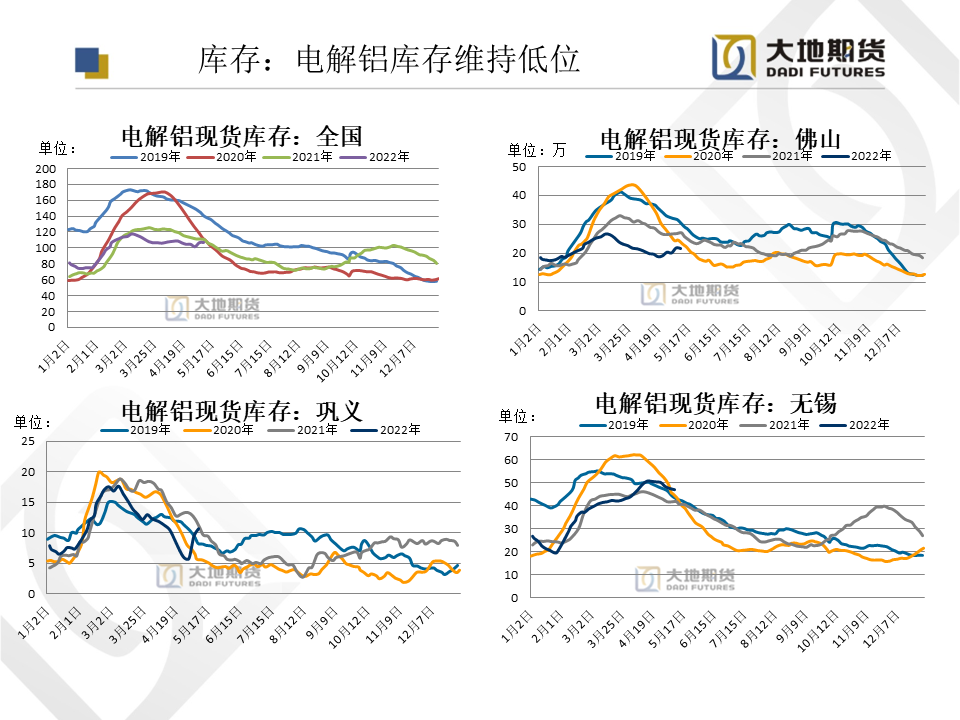

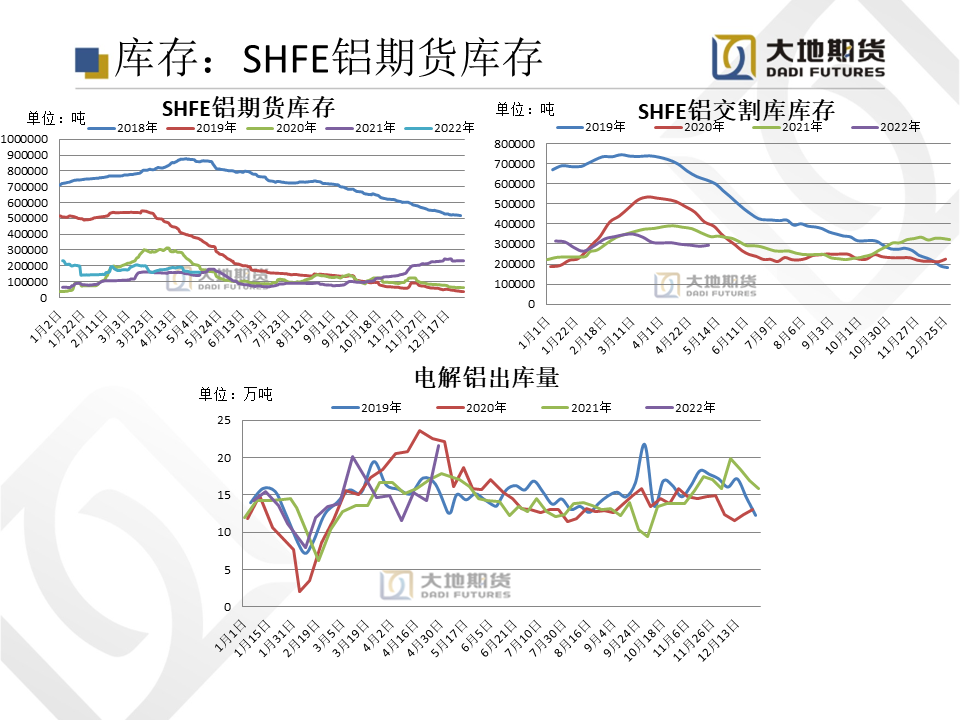

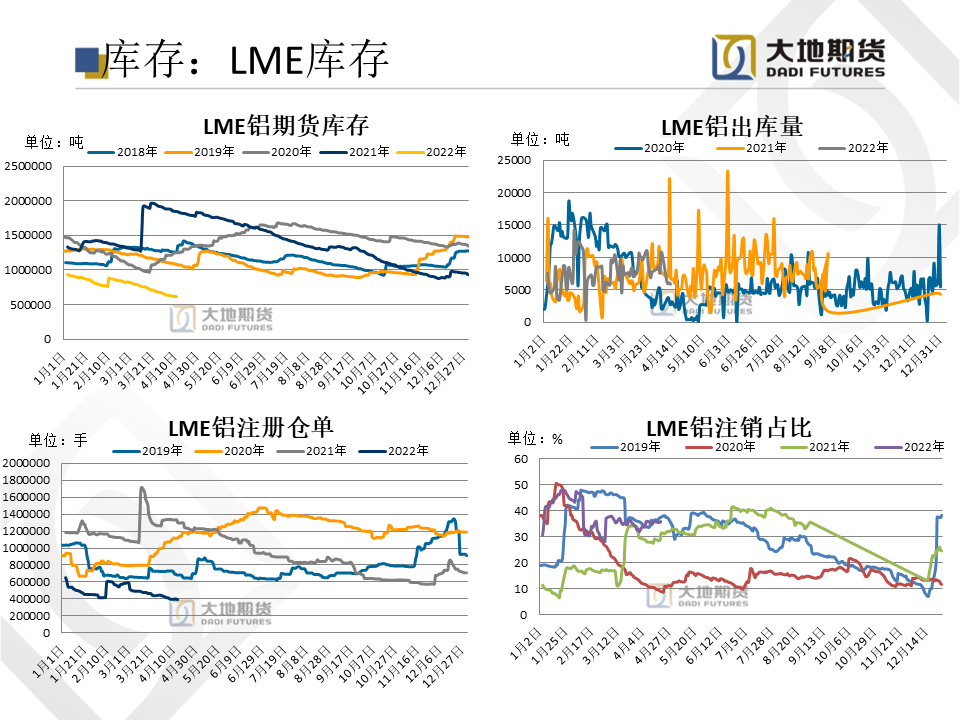

庫存:電解鋁現貨庫存102萬噸,較5月12日減少1.2萬噸,無錫去庫節奏良好,信心有所回復。總體來看,總的來說,鋁基本面外強內弱,上海解禁在即,6月可能有趕工的預期,短期邊際有改善,鋁價短線將震蕩上行。