從宏觀的角度看:美聯儲官員目前對加息觀點不一,給予市場短期喘息機會;目前爲止,大部分聯儲委員認爲6月和7月的議息會議上分別加息50個基點,但是對於之後的加息路徑看法出現分歧,並且開始有年內停止加息的討論,比如亞特蘭大聯儲主席博斯蒂克(今年沒有投票權)認爲9月停止加息是合理的。

國內方面,5月20日,當月LPR報價發生變化,5YLPR較上月報價下行15BP至4.45%,1Y LPR維持3.7%不變;5Y LPR單邊下調有助於企業和居民中長期貸款需求釋放,但寬信用更趨見效也意味着進一步下調LPR的空間更加狹窄,本輪15BP下調幅度相當克制,與20年初類似,恰恰反映出疫情衝擊下政策層面對一線城市地產銷售前景預期也相對謹慎。

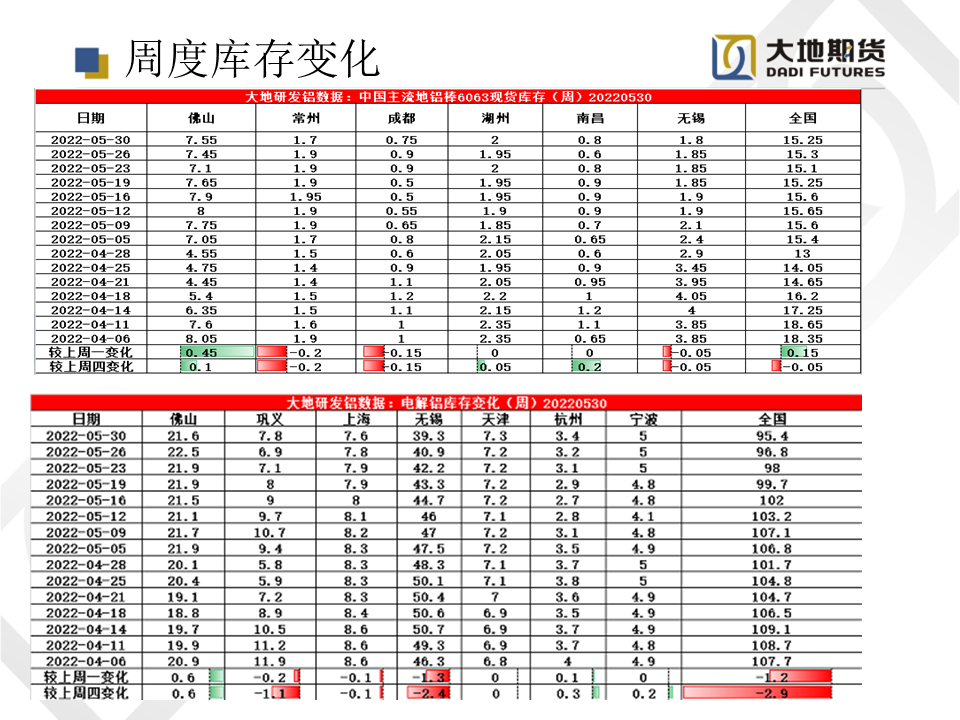

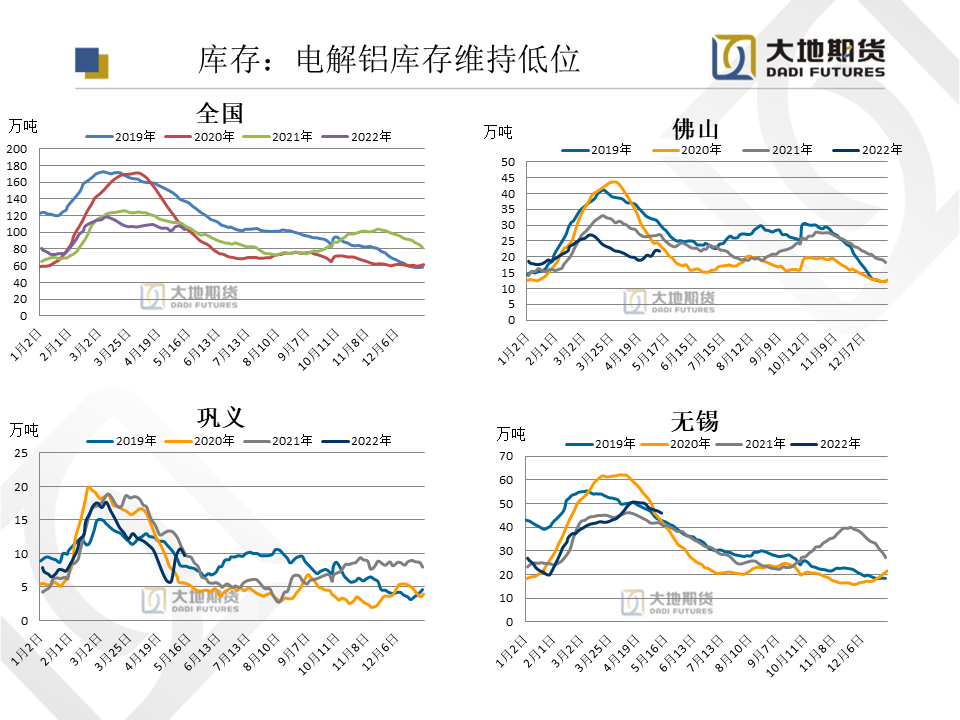

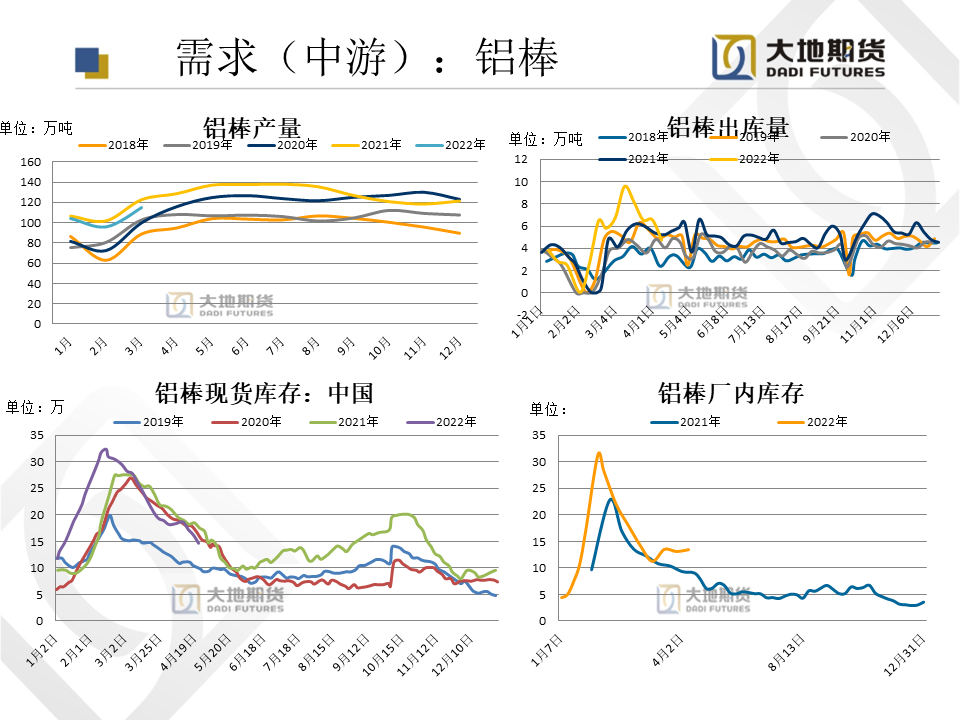

庫存:鋁棒和電解鋁重啓去庫節奏。截止至5月26日,電解鋁現貨庫存96.8萬噸,較上周減少2.9萬噸,鞏義無錫開始去庫,消費有回暖的跡象。鋁棒現貨庫存15.3萬噸,增加500噸。

綜合來看,由於國內需求受疫情拖累,旺季預期落空,國內外鋁價快下跌,部分高電價地區電解鋁廠利潤壓縮至不足2000元/噸,或將影響下半年新增產能投放進度。我們認爲價格拐點仍需下遊需求反彈確認,仍需留意西歐產能作爲邊際生產者的減產風險。