觀點:預計6月鋁價震蕩偏強,交易的主要邏輯切換到需求恢復邏輯。供應上,印尼政府繼續強調今年會禁止出口鋁土礦,但市場對其有充分預期,對價格提振幅度有限。國家統計局公布4月原鋁產量創新高,雲南其亞投產進度明顯加快,遠期供應釋放預期增強,供應上有一定壓力。成本上,隨着鋁價回落,國內成本支撐效應增強,海外能源成本依舊高企,對鋁價有支撐。隨着國內疫情好轉、上海復工復產臨近以及鋁價回調,下遊消費出現了較爲明顯的改善,鋁材開工率環比出現上升,下遊拿貨意願回升。庫存上,電解鋁庫存持續去化,整體庫存處於歷史低位,對價格形成一定支撐。需關注供給釋放速度、需求恢復情況以及實際庫存消耗情況。

策略:建議做多

風險提示:1.國內疫情 2.美聯儲表態 3.需求不及預期

一、鋁行情回顧

【現貨市場】本月國內國外鋁現貨均呈下跌趨勢。長江有色現貨價由20,810 元/噸跌至20,760 元/噸,跌幅0.2 %;A00電解鋁華南現貨價由20,870元/噸跌至20,740元/噸,跌幅0.6%;倫鋁現貨由3,039美元/噸跌至2,817美元/噸,跌幅7.3%。

【期貨市場】本月滬鋁和倫鋁期貨均下跌。滬鋁2207主力合約由20,890元/噸跌至20,795元/噸,跌幅0.45%;LME三月鋁由3,013美元/噸跌至2,789美元/噸,跌幅7.43 %。

【價差/比價】本月A00電解鋁升水大幅上揚,LME鋁升貼水維持低位。A00電解鋁升水由-40元/噸漲至-10元/噸,LME 鋁0-3 貼水擴大。

二、行業要聞

據印尼商報,印尼投資部長兼投資統籌機構(BKPM)主任巴利稱,政府今年將禁止鋁土礦和錫出口,禁止礦產出口將鼓勵下遊產業爲國家創造最大的附加值。

根據國務院物流保通保暢工作領導小組辦公室監測匯總數據顯示,5月23日,國家鐵路運輸貨物1124.5萬噸,環比基本持平;全國高速公路貨車通行710.04萬輛,環比上升12.21%;全國重點港口完成貨物吞吐量3391.1萬噸,環比增長5%,完成集裝箱吞吐量71.2萬標箱,環比下降6.2%;民航保障貨運航班647班,環比下降11.1%;郵政快遞攬收約爲3.33億件,環比上升8.8%;投遞約爲3.16億件,環比上升1.6%。

三、基本面變化

(1)供應:根據安泰科統計,截至 4 月底,中國電解鋁建成產能 4341 萬噸/年,運行產能 4031 萬噸/年,較 2021年底增加 261 萬噸/年。一季度,電解鋁產量 959 萬噸,同比下降 2.1%;日均產量同比降幅逐月收窄,4 月份回歸正增長。

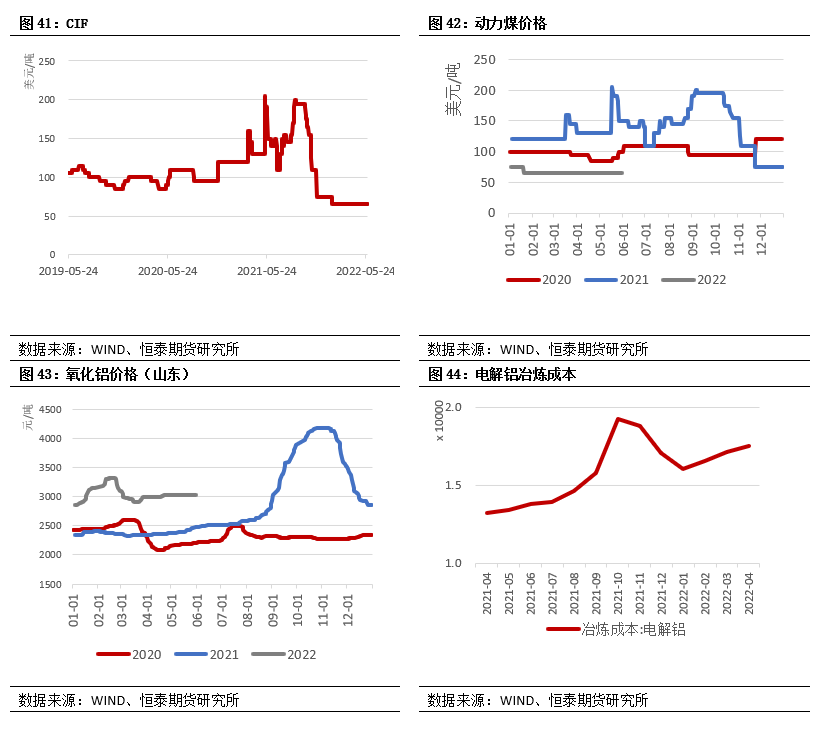

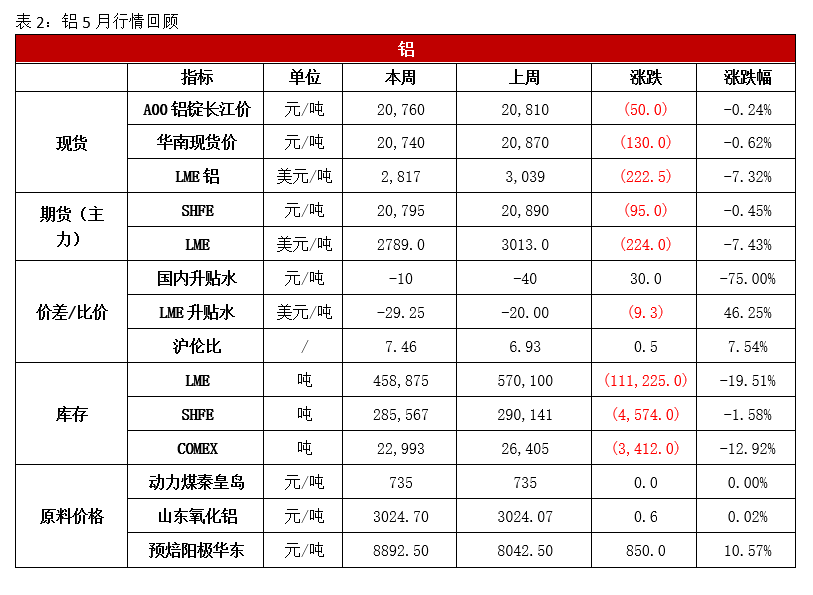

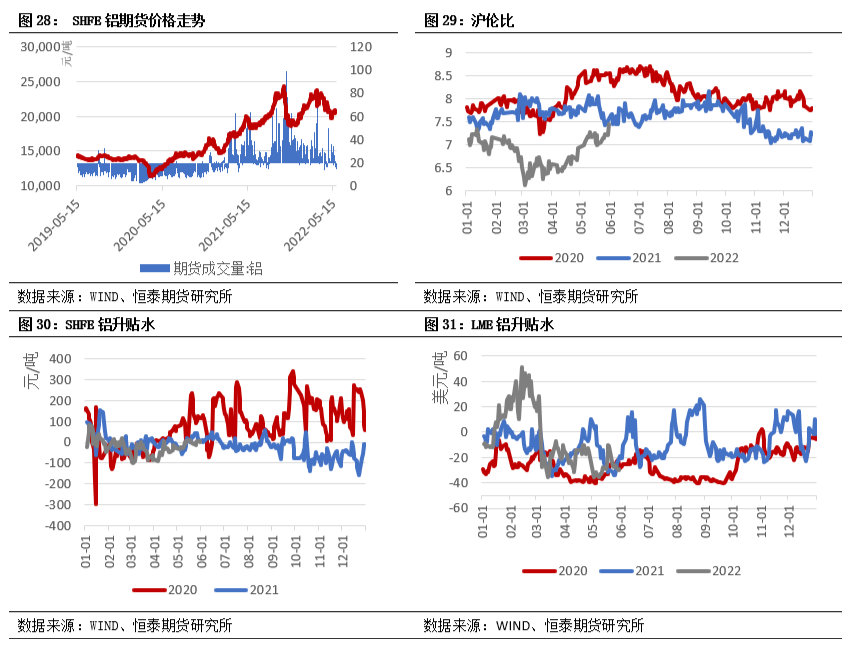

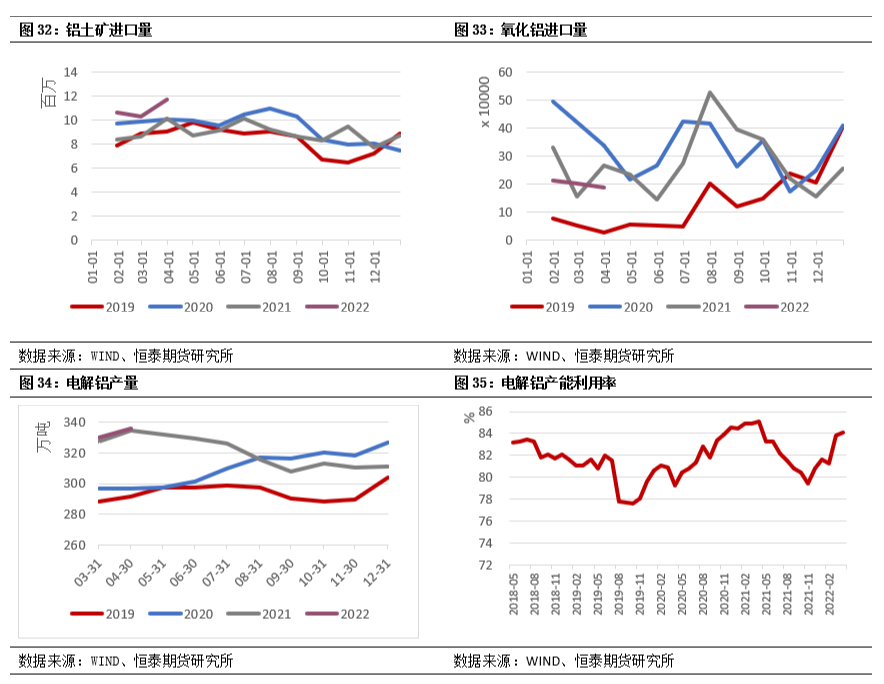

成本:今年以來,隨着歐洲能源危機和俄烏衝突的發酵,海外能源電力成本高企,支撐外盤鋁價。國內成本方面,預焙陽極價格在採暖季環保管控、原材料供應緊張和疫情引發運輸受阻等多因素影響下持續上漲。5月份國內陽極均價漲至 7500 元/噸,再創歷史新高,環比上漲 663 元/噸,較年初上漲近 2487 元/噸,漲幅達 50%。電解鋁成本支撐效應顯現。

6月整體供應上,印尼政府繼續強調今年會禁止出口鋁土礦,但市場對其有充分預期,對價格提振幅度有限。國家統計局公布4月原鋁產量創新高,雲南其亞投產進度明顯加快,遠期供應釋放預期增強,供應上有一定壓力。成本上,隨着鋁價回落,國內成本支撐效應增強,海外能源成本依舊高企,對鋁價有支撐。

(2)需求:今年2季度以來,整體需求低於預期,主要因爲國內疫情爆發、防控措施升級導致訂單不佳、運輸受限,此外,原材料價格的上漲也在一定程度上抑制了需求。

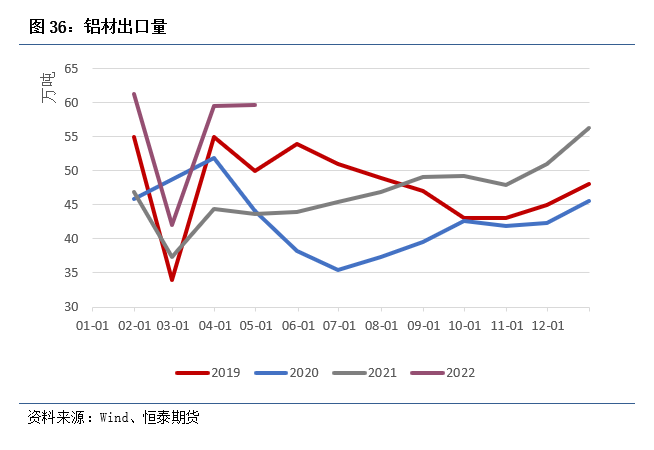

從主要消費領域來看,我國房地產需求持續低迷,但預計6月起穩增長政策開始發力,房地產市場邊際有所改善;新能源汽車和光伏行業帶動鋁的消費動能,是一季度電解鋁消費的主要來源,二季度起受限於疫情影響對其有一定壓制,預計隨着封控逐漸減弱,新能源汽車和光伏行業將恢復高速增長;鋁箔方面,國內大多數企業訂單較爲充足,受疫情影響不大,特別是食品包裝箔、藥箔等產品需求保持旺盛。

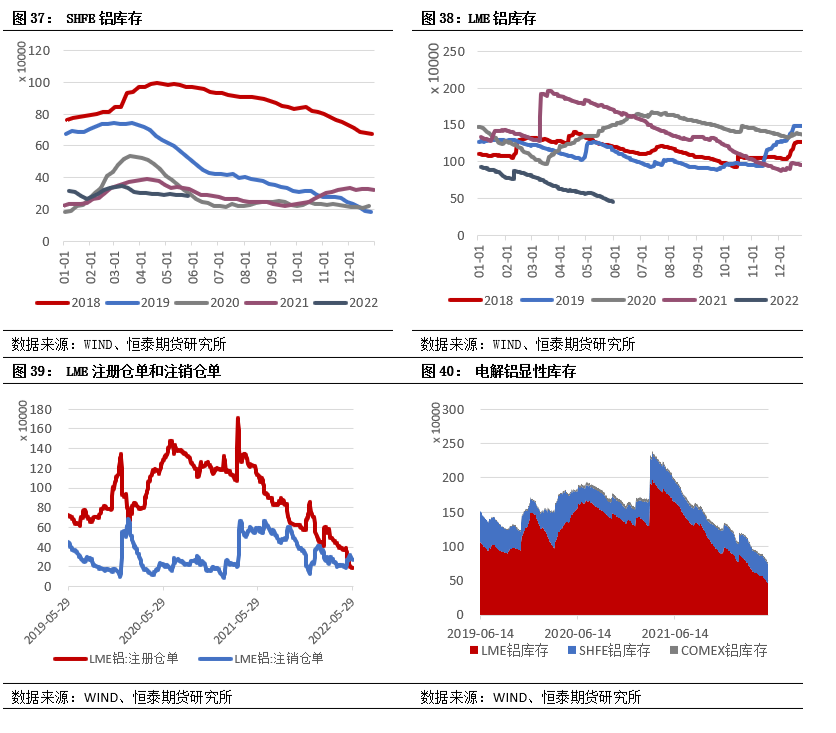

(3)庫存:

庫存上,國內鋁錠庫存呈現較快去化趨勢,海外基本面相對平穩,LME庫存處於歷史低位,支撐鋁價。鋁中長期供給壓力依舊偏大,預計短期鋁價以震蕩偏強走勢爲主。

(4)總結:預計6月鋁價震蕩偏強,交易的主要邏輯切換到需求恢復邏輯。供應上,印尼政府繼續強調今年會禁止出口鋁土礦,但市場對其有充分預期,對價格提振幅度有限。國家統計局公布4月原鋁產量創新高,雲南其亞投產進度明顯加快,遠期供應釋放預期增強,供應上有一定壓力。成本上,隨着鋁價回落,國內成本支撐效應增強,海外能源成本依舊高企,對鋁價有支撐。隨着國內疫情好轉、上海復工復產臨近以及鋁價回調,下遊消費出現了較爲明顯的改善,鋁材開工率環比出現上升,下遊拿貨意願回升。庫存上,電解鋁庫存持續去化,整體庫存處於歷史低位,對價格形成一定支撐。需關注供給釋放速度、需求恢復情況以及實際庫存消耗情況。

四、鋁其他數據跟蹤