美國CPI居高不下,美聯儲加息75BP,市場擔憂未來繼續高強度加息,下遊需求略顯慘淡,另外,國內CPI近期也有破3的預期,市場對於國內寬鬆的宏觀環境已經基建投資的力度產生擔憂;我們認爲當下有色金屬受宏觀層面的影響更大,國內GDP全年5.5的目標目前也存在爭議。疫情仍然有反復,對需求的提振力度有限。因此,雖然周一有企穩的態勢,仍然維持偏弱震蕩,中樞持續下行的觀點。

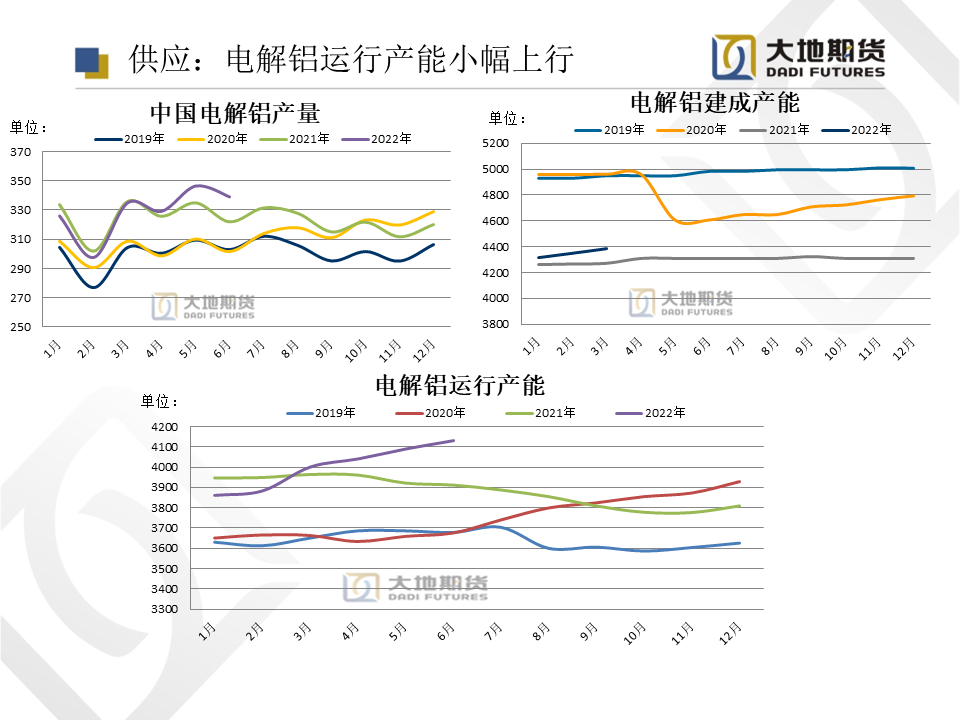

供應:本周運行產能4093萬噸,7月運行產能環比增加50萬噸。

需求:消費進入傳統淡季,基建方面的開工率維持低位,高溫並未刺激空調銷量,7月排產預計同比-21%。

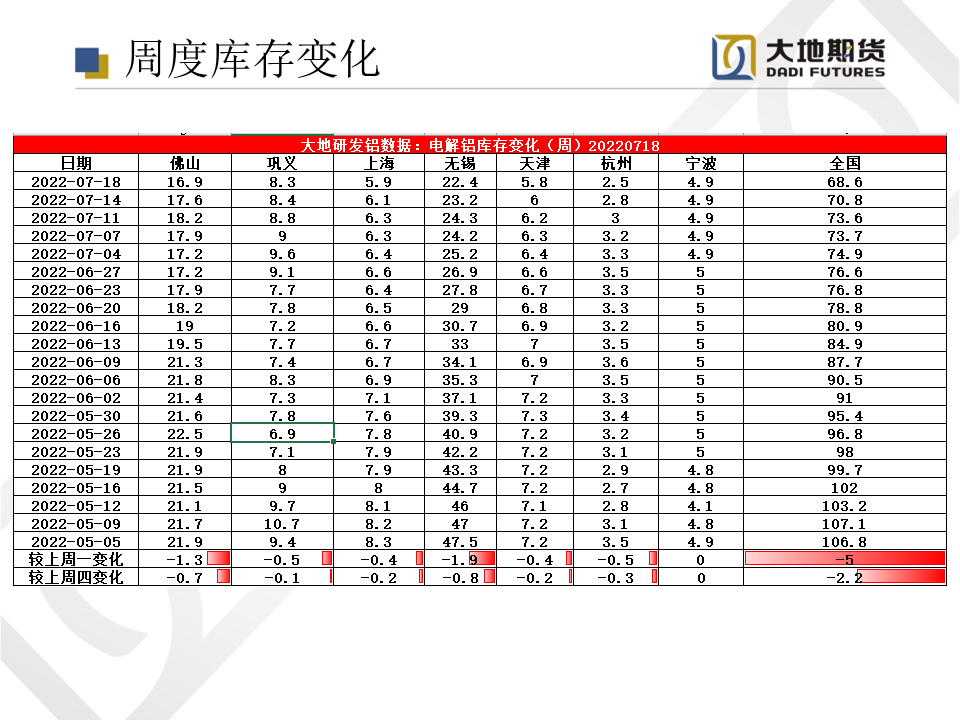

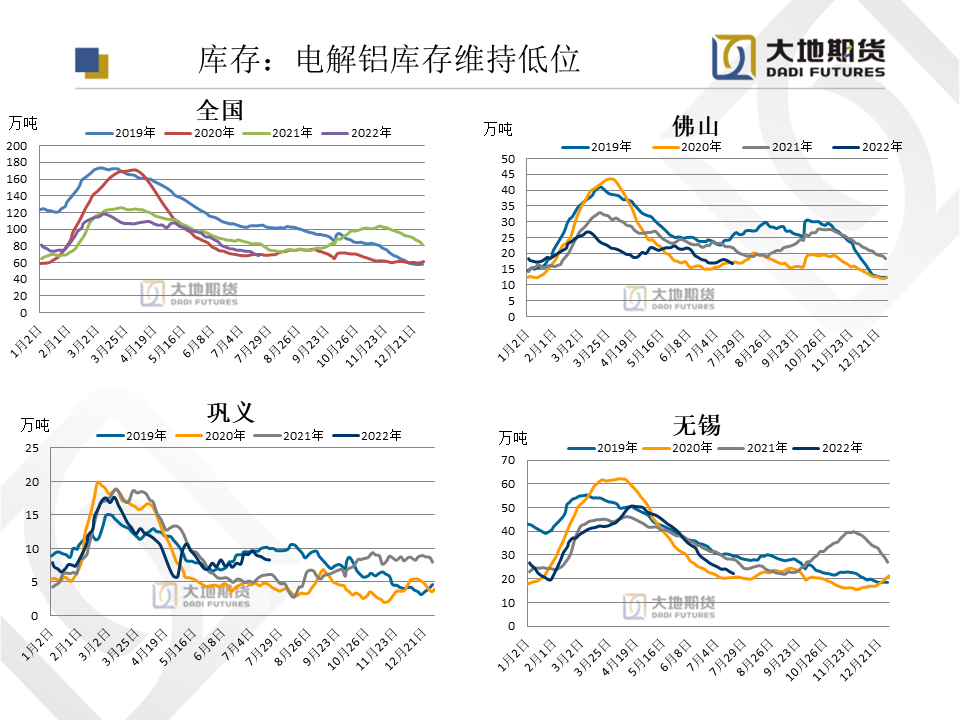

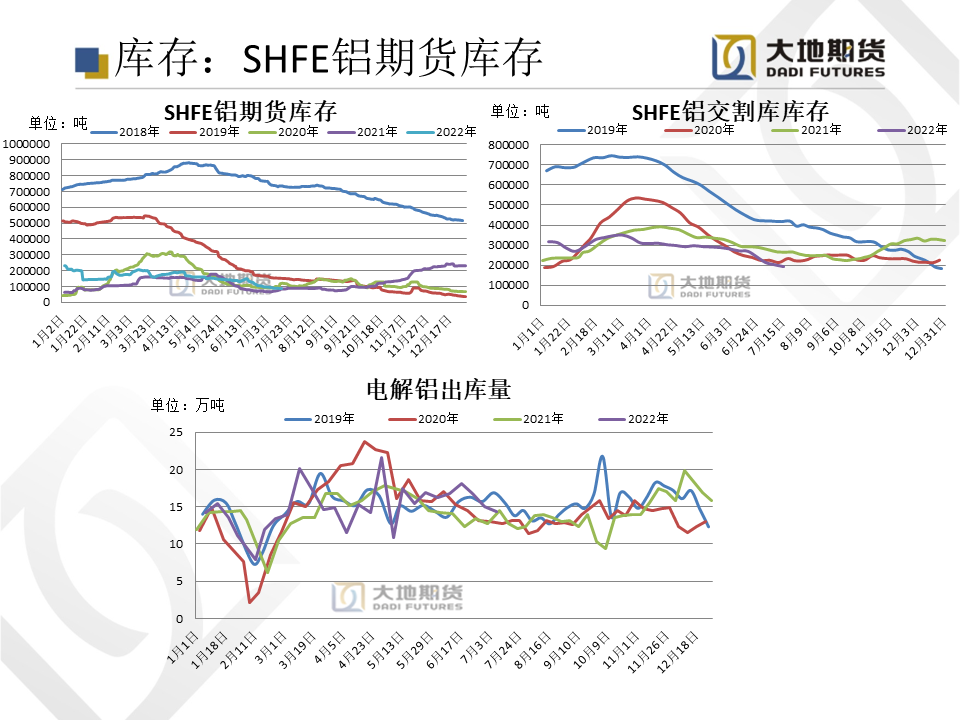

庫存:庫存去庫節奏開始變緩。截止至7月18日,電解鋁現貨庫存68.6萬噸,較上周減少5萬噸,去庫節奏加快 。 本周鋁價大幅下行,未來價格仍然偏弱,總體來看:全國發電裝機容量充足,各大流域來水好於預期,重點水電廠可發電水量同比大幅增長,電解鋁供應端再次開啓投復產進程,日常繼續增加;各行業需求環比回升,但增速緩慢,需求疲軟。

依託大地 共創未來

長按關注「大地投教公衆號」

長按關注「大地投教公衆號」 長按關注「大地期貨公衆號」

長按關注「大地期貨公衆號」