美聯儲加息75BP,市場擔憂未來繼續高強度加息,下遊需求略顯慘淡,另外,國內CPI近期也有破3的預期,市場對於國內寬鬆的宏觀環境已經基建投資的力度產生擔憂;我們認爲當下有色金屬受宏觀層面的影響更大,國內GDP全年5.5的目標也並沒有在大會上提及,改爲適當合理的目標。疫情仍然有反復,對需求的提振力度有限。因此,雖然短期有企穩的態勢,但基本面仍然偏弱,維持偏弱震蕩,中樞下行的觀點,如反彈至19000-20000之間仍然可逢高做空。

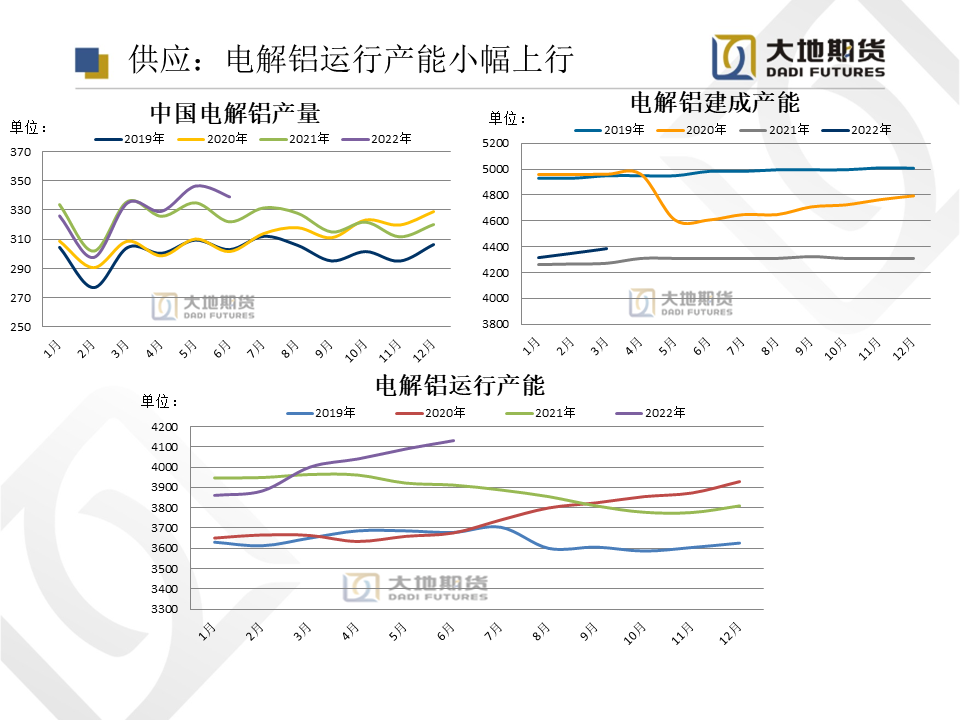

供應:近期四川地區錯峯用電導致部分鋁廠小幅減產,但是雲南、廣西地區延續復產步伐,電解鋁供給端仍面臨壓力。本周運行產能4093萬噸,7月運行產能環比增加50萬噸。

需求:本周下遊開工率維持穩定,傳統需求端還未走出淡季行情,基建方面的開工率維持低位,高溫並未刺激空調銷量,7月排產預計同比-21%。

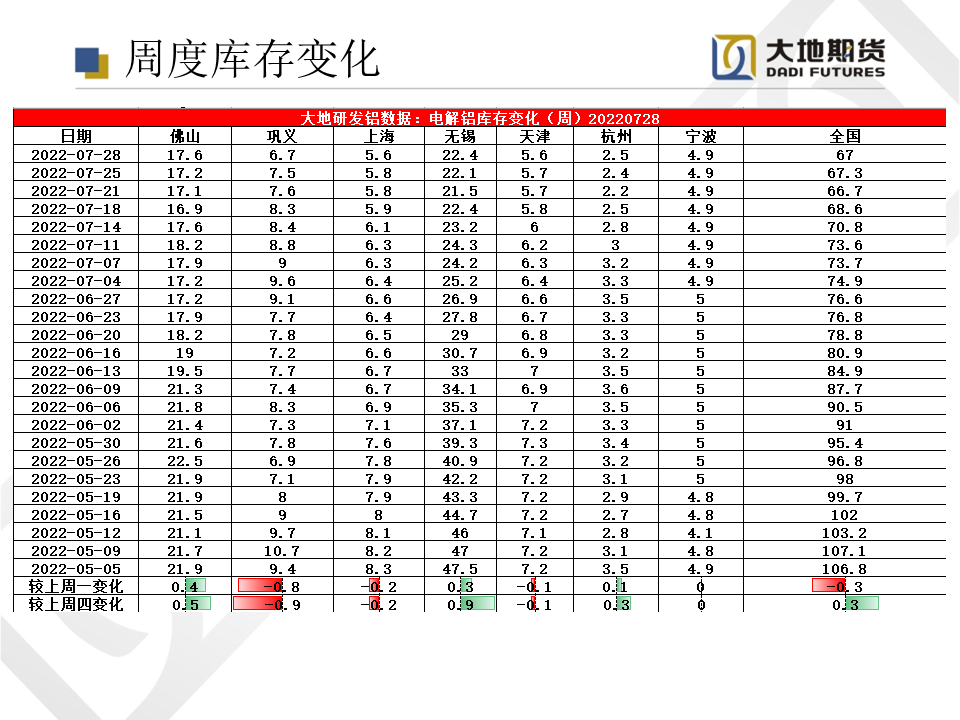

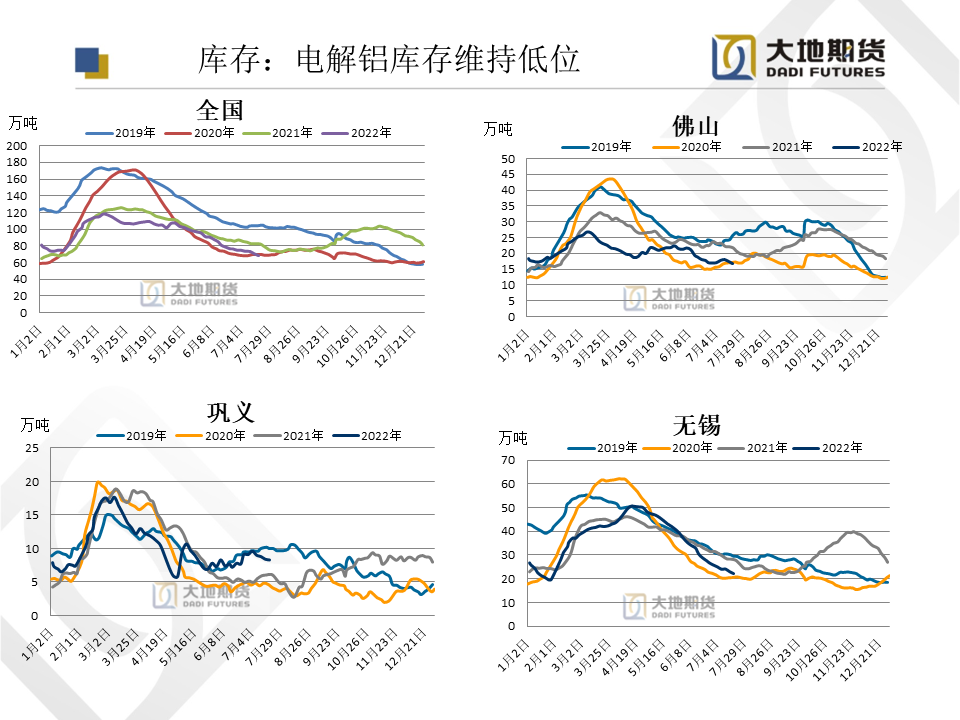

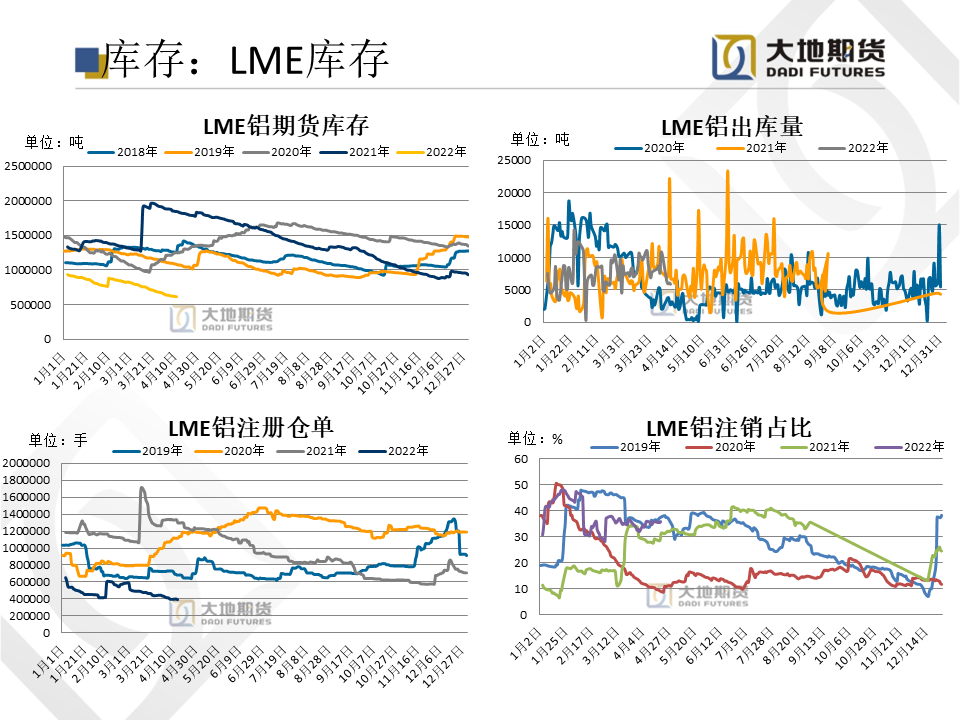

庫存:庫存去庫節奏開始變緩。截止至7月28日,電解鋁現貨庫存67萬噸,較上周減少0.3萬噸,去庫節奏緩慢 。

本周鋁價企穩反彈,等待多頭衰竭後繼續做空。整體來看,短期內宏觀經濟走向將主導工業金屬價格走勢,在全球開啓加息的大環境下,整體工業金屬價格預計持續承壓,此外電解鋁供應端再次開啓投復產進程,日常繼續增加;各行業需求環比回升,但增速緩慢,需求疲軟。