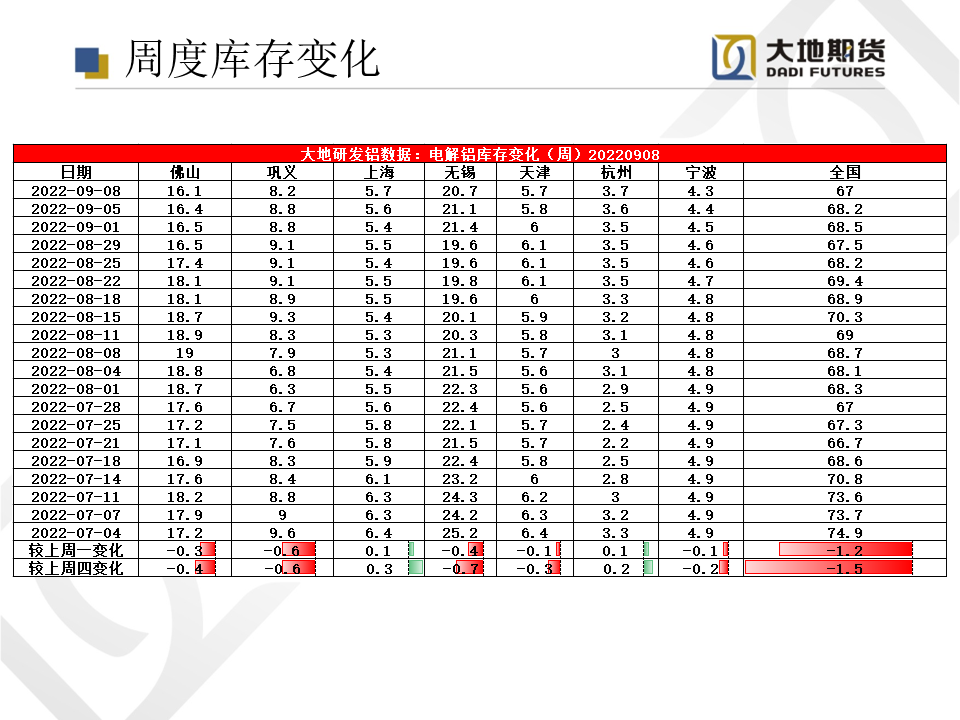

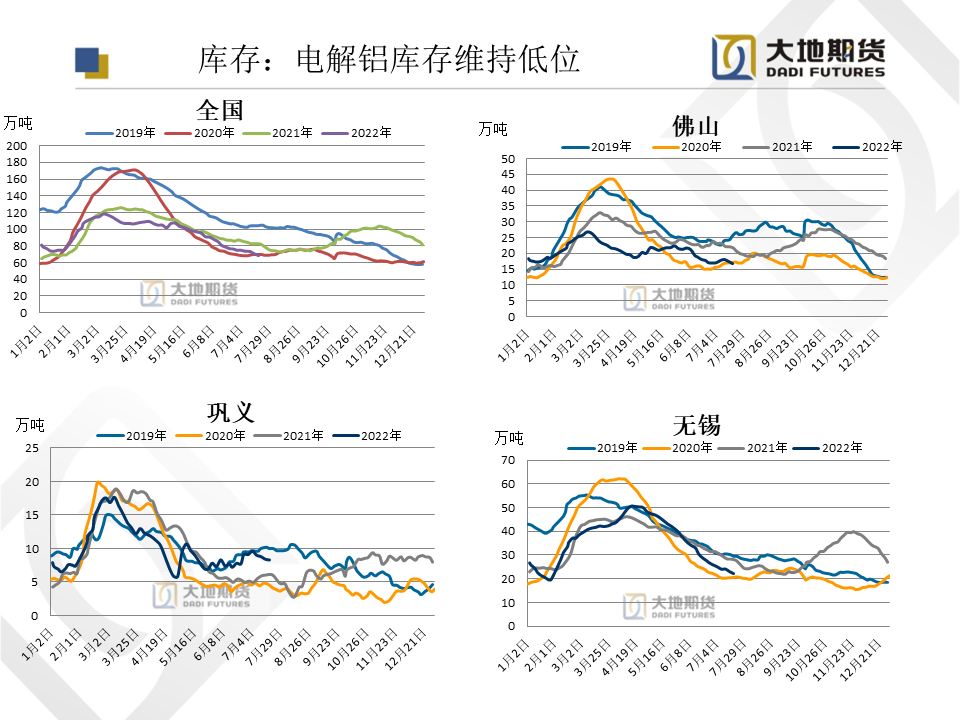

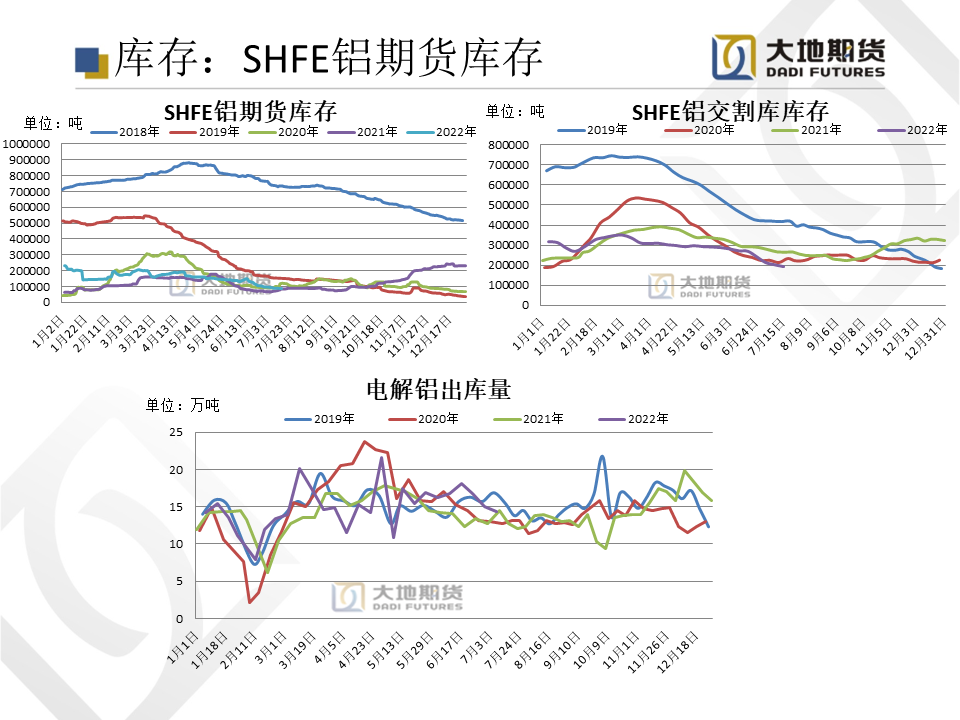

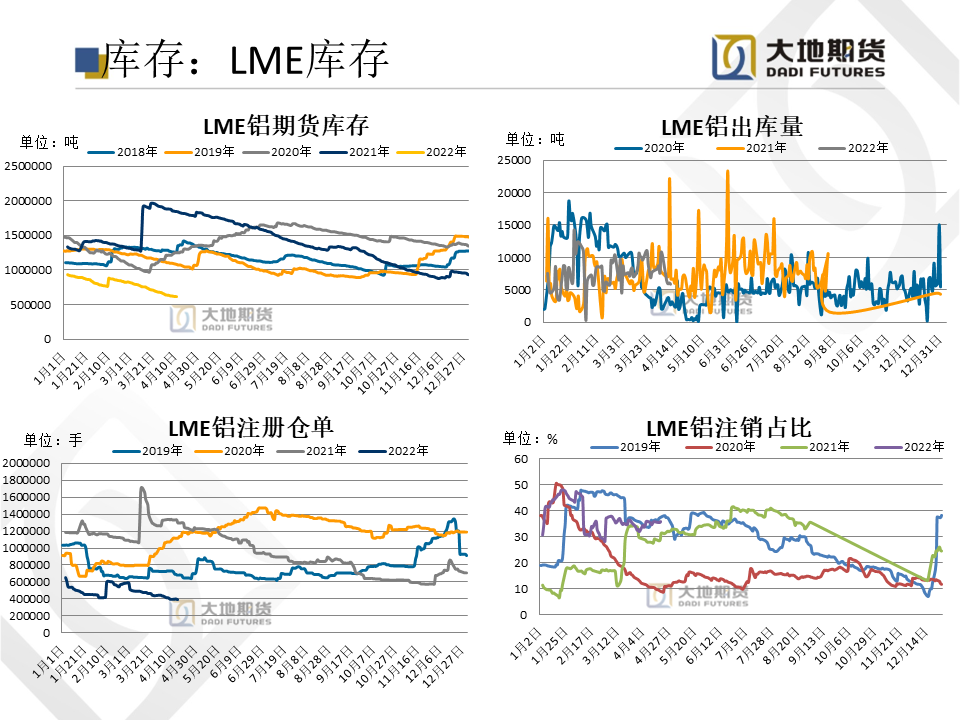

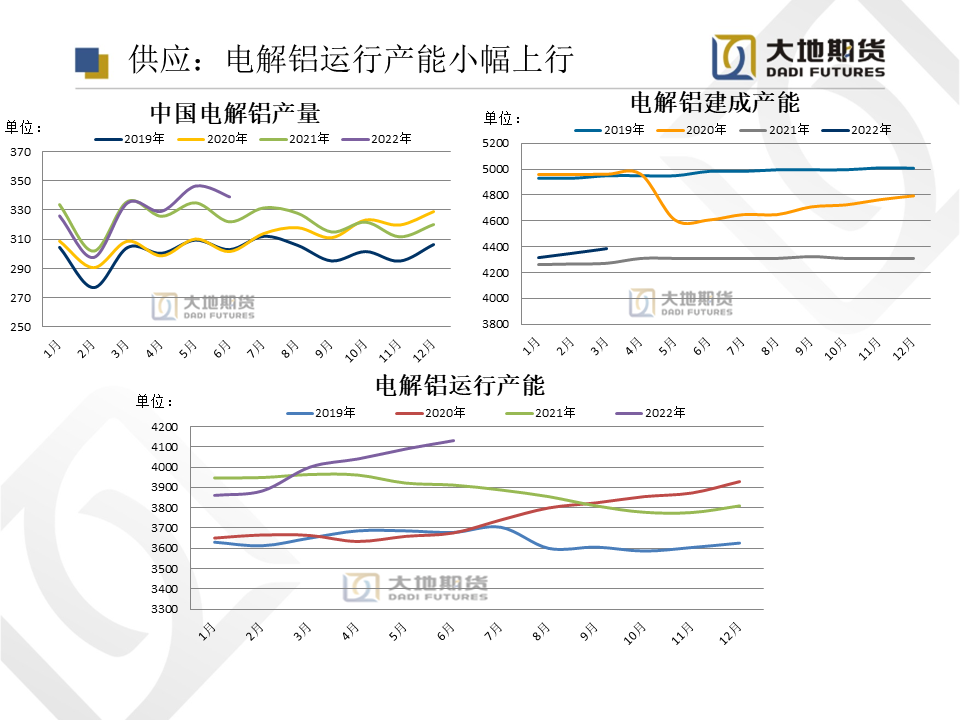

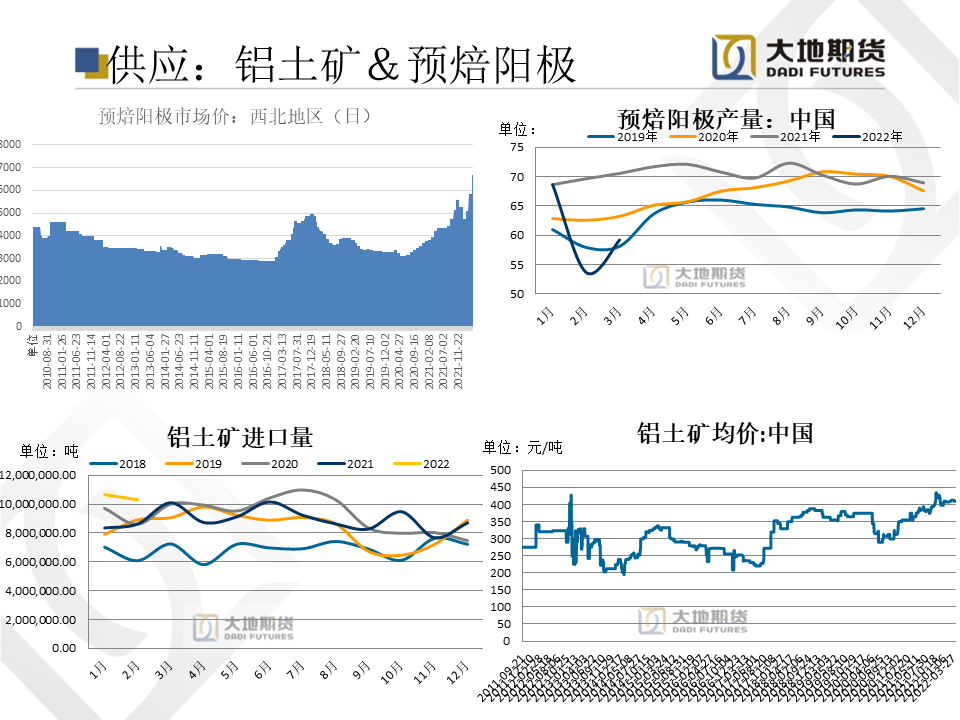

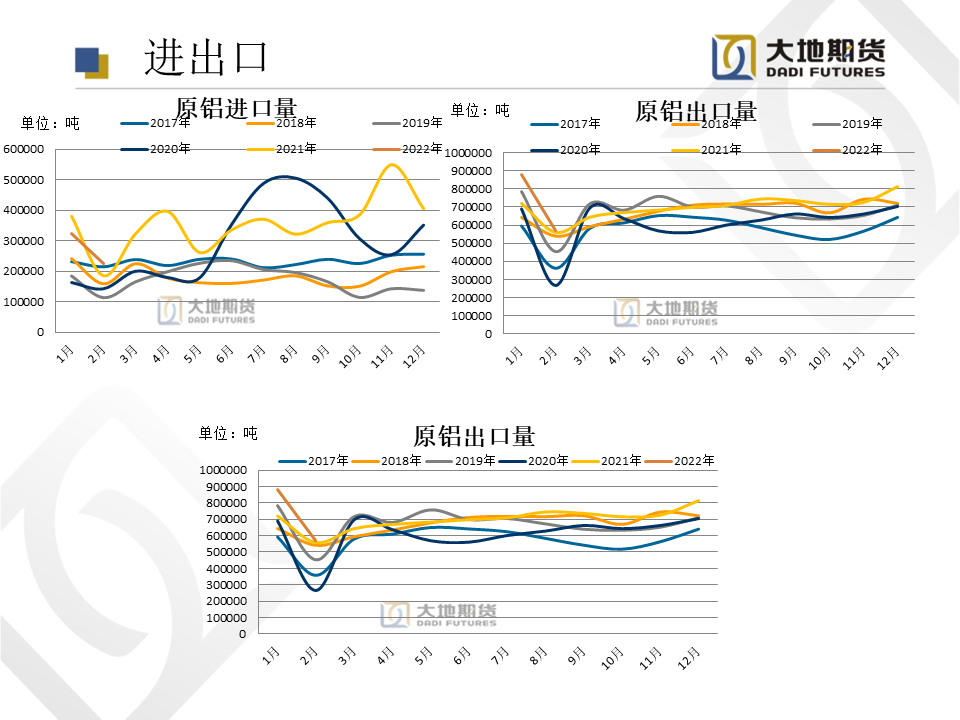

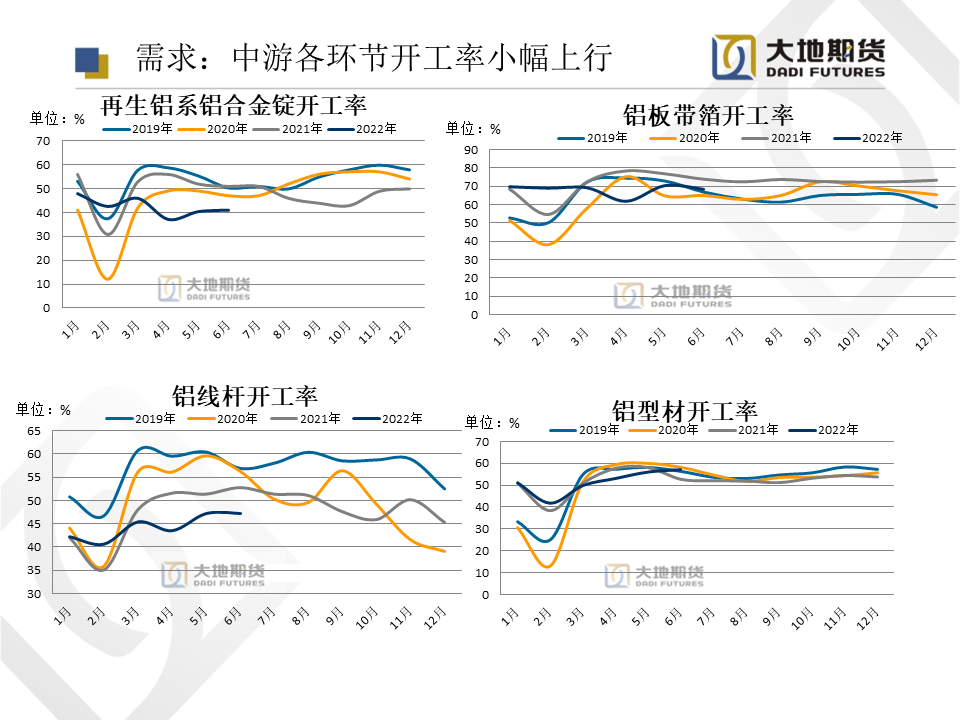

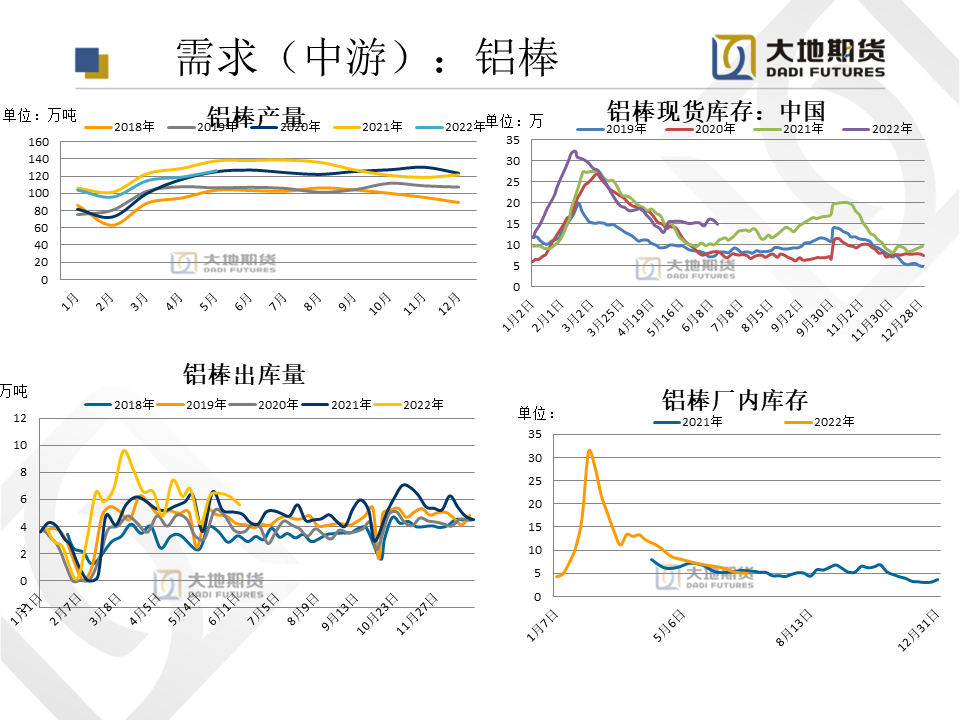

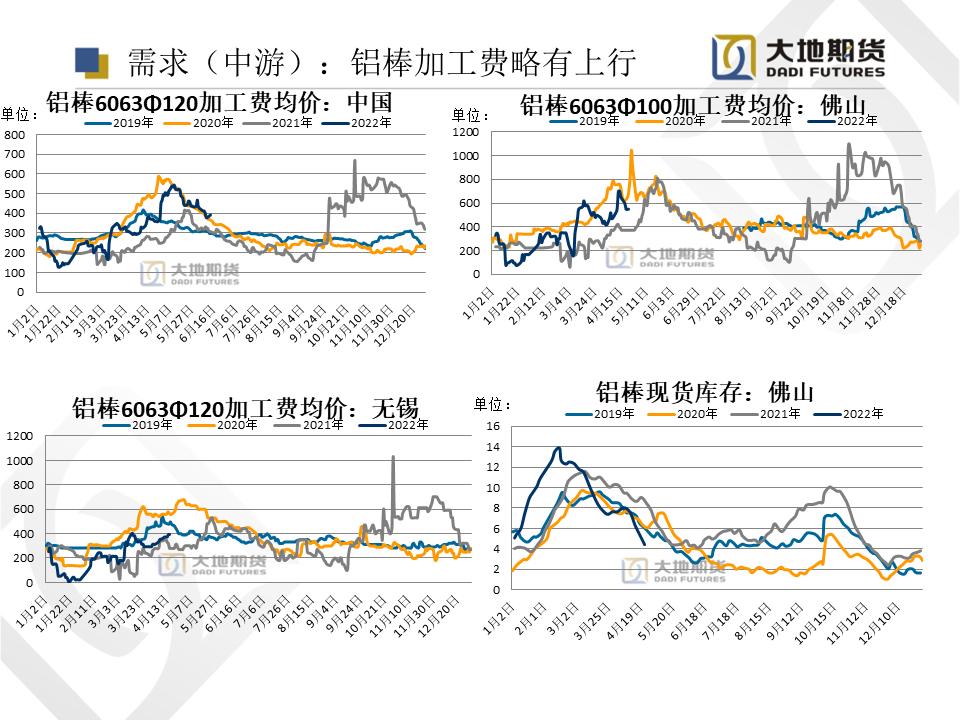

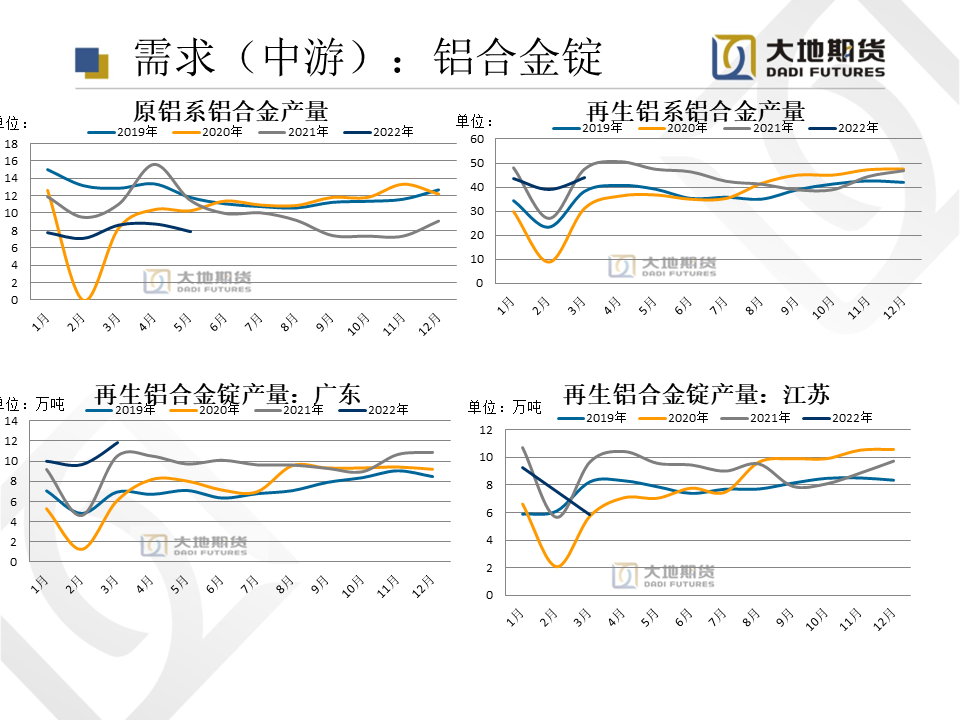

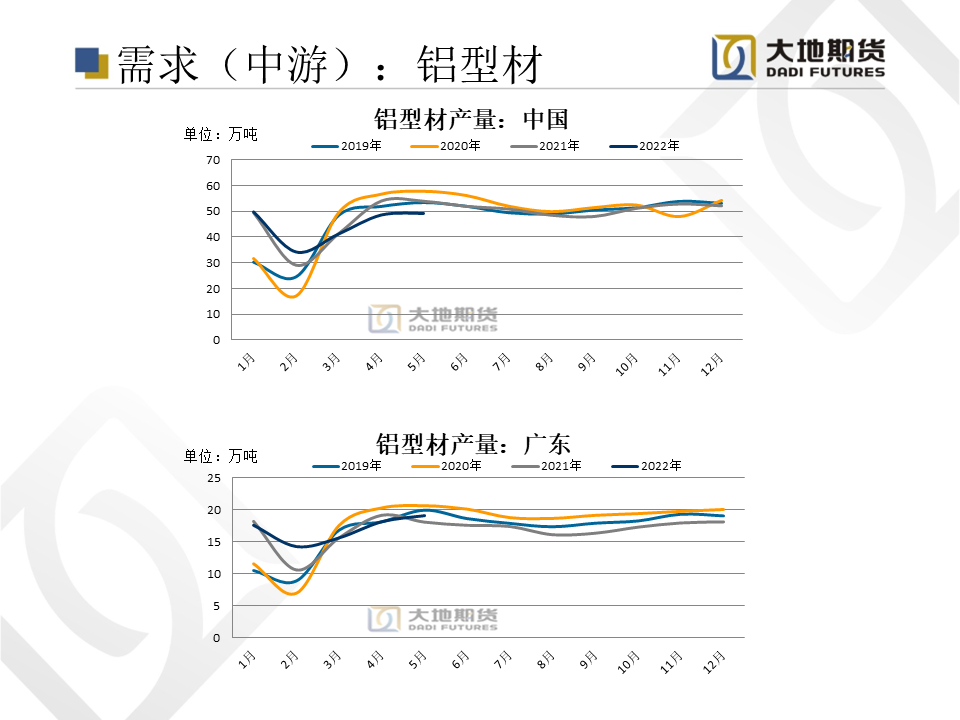

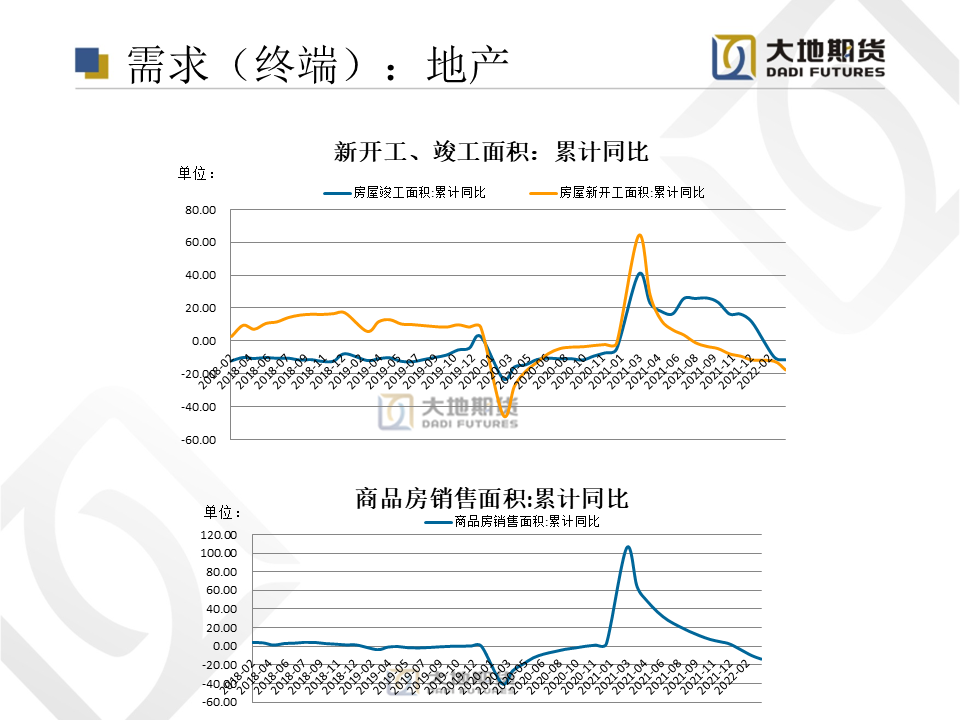

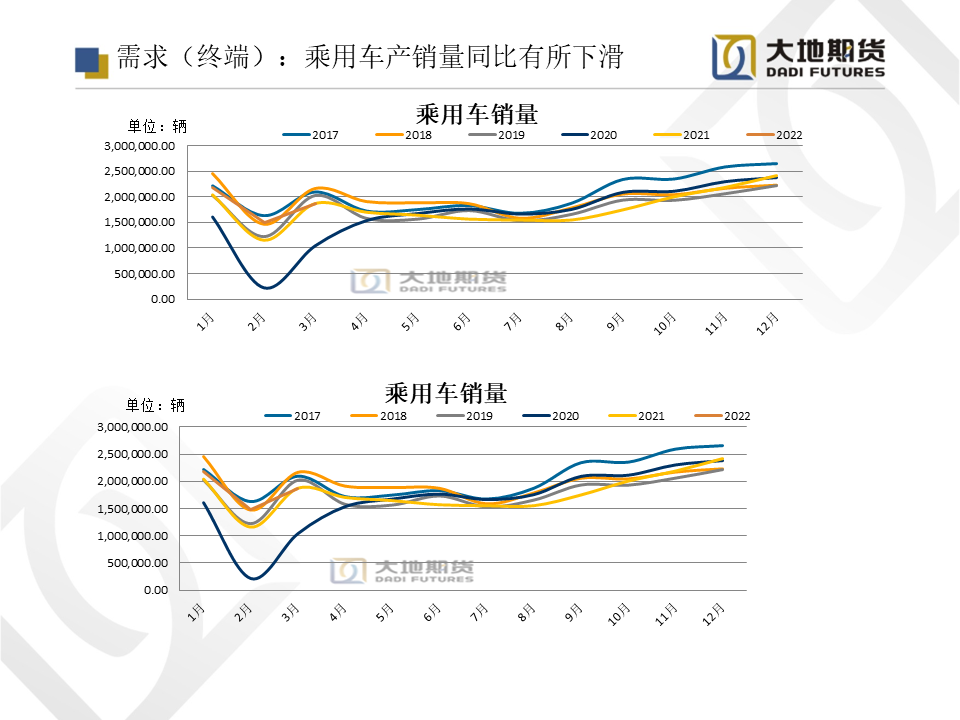

宏觀:美國8月季調後非農就業人口高於預期。數據公布後,市場對美聯儲過度加息的擔憂有所緩解,9月加息75個基點的概率從75%下降至62%。雖然非農就業數據超預期,但在上周傑克遜霍爾年會鮑威爾重申堅定加息直至通脹回落到目標水平的表態之下,市場認爲好於預期的非農就業數據未必改變美聯儲的政策立場。國內方面:地產端接近底部,中長期貸款有所增加;8月社會融資規模增量爲2.43萬億元,比上年同期少5571億元。8月份人民幣貸款增加1.25萬億元,同比多增390億元,住戶貸款增加4580億元,中長期貸款增加2658億元。8月末M2餘額259.51萬億元 同比增長12.2%。供應:近期供應端對鋁價的影響較爲明顯,雲南限電政策坐實,全省限負荷300萬,第一批預計將停8臺爐,預計影響100萬噸產能,減產30萬噸。需求:本周下遊開工率維持穩定,傳統需求端面臨邊際改善,三季度爲基建開工的黃金時間,需求有望提振,出口數據較好,2022年7月中國鋁板、帶、片出口量爲36.37萬噸,環比增加2.29萬噸,漲幅6.72%,同比增加10.12萬噸,增幅38.58%。。庫存:本周延續去庫。截止至9月8日,電解鋁現貨庫存67萬噸,較上周減少1.5萬噸。整體來看,雖然短期內供應擾動爲鋁價上行提供驅動,但加息的節奏仍未放緩,長期來看,鋁價仍然不具備大幅上行的驅動,因此,維持偏弱震蕩,中樞下行的觀點。