一、一周行情回顧

本周鋁價延續反彈走勢,一方面12月份經濟數據整體好於預期,尤其地產多項數據穩重有升,且市場對刺激政策有較強預期;另一方面外盤價格大漲也帶動國內價格反彈。滬期鋁主力1903合約一度反彈至13610元/噸。不過基本面無實際利好支持,鋁價隨後回落至13500元/噸水平,並收於13520元/噸,一周漲0.33%。

本周外盤鋁價前期大幅上漲,部分原因爲海外市場供應短缺加劇,因中國以外產量下降。而倫交所鋁注銷倉單急劇增加更是引發市場對供應收緊的預期,短暫推升價格。倫交所三月期一度攀升至1900美元/噸以上,最高1917美元/噸。隨着市場情緒穩定,價格又回落至1900美元/噸以下。

二、現貨市場情況

本周現貨市場前期表現依舊活躍,中間商、貿易商交投積極,而下遊加工廠雖然開工下降,但仍在價格處於低位時擇機備庫。本周後期現貨市場逐漸趨於平淡,成交下滑。周初主流成交價格在13410-13450元/噸水平,之後短暫跌至13350元/噸,之後反彈至13450元/噸以上。周五則再度跌至13400元/噸上下。

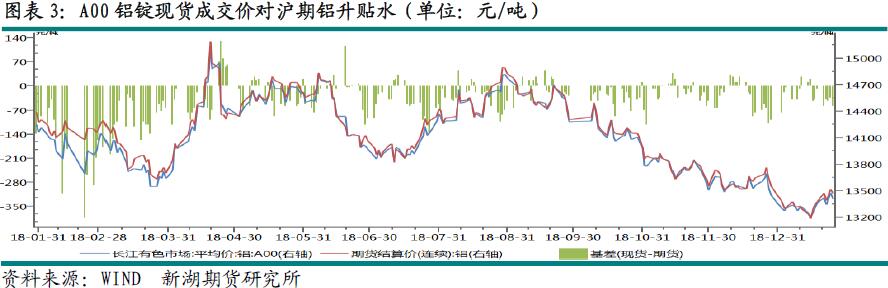

本周期限價差變化較小,基差基本在-50上下波動。最低-70,最高-40。

三、庫存變化情況

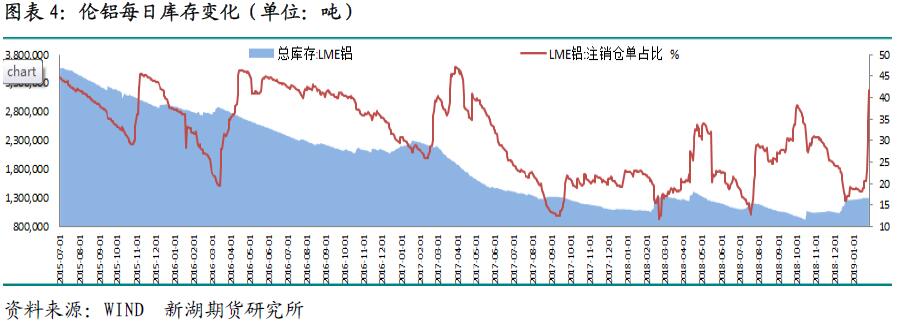

本周倫交所庫存消費下降,一周庫存降2375噸,總庫存降至130.1萬噸。不過注銷倉單卻急劇上升,一周增27.6萬噸,注銷倉單量自27萬噸一度升至54.4萬噸,佔比也飆升至41.8%。

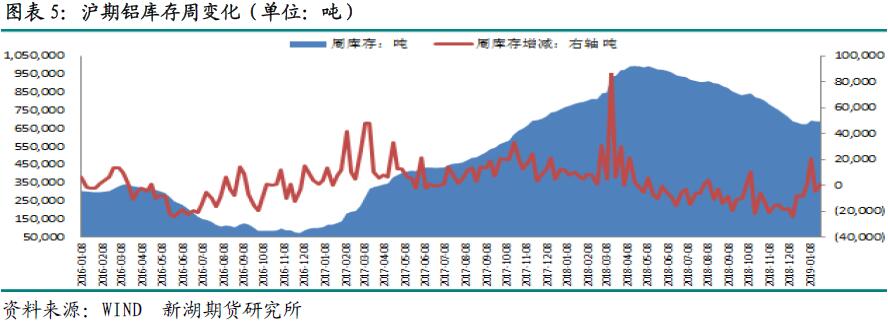

本周上期所庫存小有增加,總庫存微幅增822噸至68.9萬噸。分地區看除廣東地區庫存增7200噸及浙江地區增1100噸外,其他地區庫存均下降,其中上海及江蘇地區庫存下降超2000噸,重慶地區庫存也下降近2000噸。本周倉單下降8500噸至49.3萬噸。

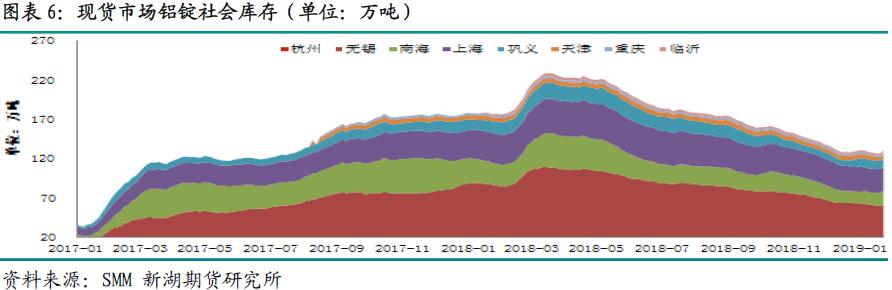

隨着國內下遊加工廠陸續停產放假,開工率進一步下降,消費也進一步萎縮,加之前期在途鋁錠陸續入庫,主要消費地庫存開始累積,總庫存快速上升。據SMM統計,截至本周四,主要消費地鋁錠庫存一周增近4萬噸,總庫存再度攀升至130萬噸以上。

四、行情展望

12月國內多項宏觀經濟指標表現好於預期,不過經濟增長下行趨勢難改,鋁消費增長難免受影響。

春節臨近,國內鋁加工企業陸續進入停產放假狀態,消費逐漸降至谷底。相比之下供應卻呈現穩中有升的態勢。即使持續虧損,近期仍無實質減產發生,而部分新產能仍在投放中。統計局數據顯示12月國內原鋁產量爲305萬噸,同比增11.3%,2018年全年產量3580萬噸,同比增7.4%。數據還顯示12月鋁材產量444.5萬噸,同比增14.4%,2018年全年鋁材產量4554.6萬噸,同比增2.6%。另外12月房屋銷售面積累計同比繼續下降,不過施工面積、新開工面積趨升,竣工面積累計同比降幅明顯收窄。

近期國內氧化鋁價格偏弱運行,下降幅度仍較小,因部分工廠出現檢修、減產情況。

綜合看,春節前後國內鋁加工企業開工率降至低位,消費萎縮至最低水平。雖然大部分電解鋁廠依舊虧損,但仍堅持運行,產量則穩重有升,市場進入累庫階段。不過市場對經濟刺激,基建投資力度加大仍有較強預期,加之降稅減費落地刺激消費的預期,致使價格短期表現堅挺。不過相關預期能否落實仍需觀察,短期上漲缺乏實質性支撐,價格反彈力度有限,衝高後回落可能性大。操作上建議逢高沽空思路。