![]()

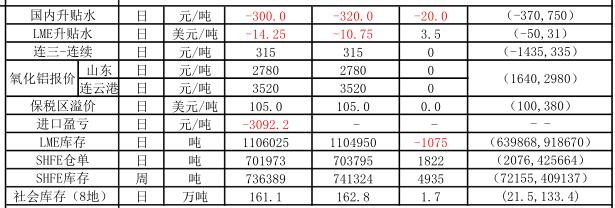

供給方面:開工產能略有下降至3572萬噸,前期大幅虧損導致部分企業停產;成本端:氧化鋁價下跌勢頭放緩、動力煤維持高位,而其他輔料都有所上漲,行業虧損幅度近期有所降低。庫存方面:LME庫存略下降升至110.5萬噸,上期所繼續增加至74.13萬噸,社會庫存開始連續下降。需求方面,季節性淡季疊加環保拖累,整體表現平穩。

近期供應增速放緩提振市場信心,現貨嘗試反彈,但國內消費仍持續低迷,庫存難以消化,若後期無進一步減產,庫存或將進一步走高,利空鋁價。在政策面無利好消息前提下,此番價格反彈有限。操作上多單繼續持有,重點關注庫存等數據指標。

信達期貨金屬研究員 陳敏華