宏觀:非農超預期、美聯儲官員發言偏鷹,加息博弈帶動外部風險偏好擾動增加,後續密切關注2月中旬公布的美國通脹數據後對市場預期的統一。國內方面,1月CPI同比2.1%,PPI同比下滑0.8%;新增社融5.98萬億元,新增信貸4.9萬億元,M2同比增長12.6%。實體融資需求回暖方向較爲確定,但幅度和可持續性仍有待觀察。2023年1季度經濟基本面處於政策推進期+經濟復蘇期。

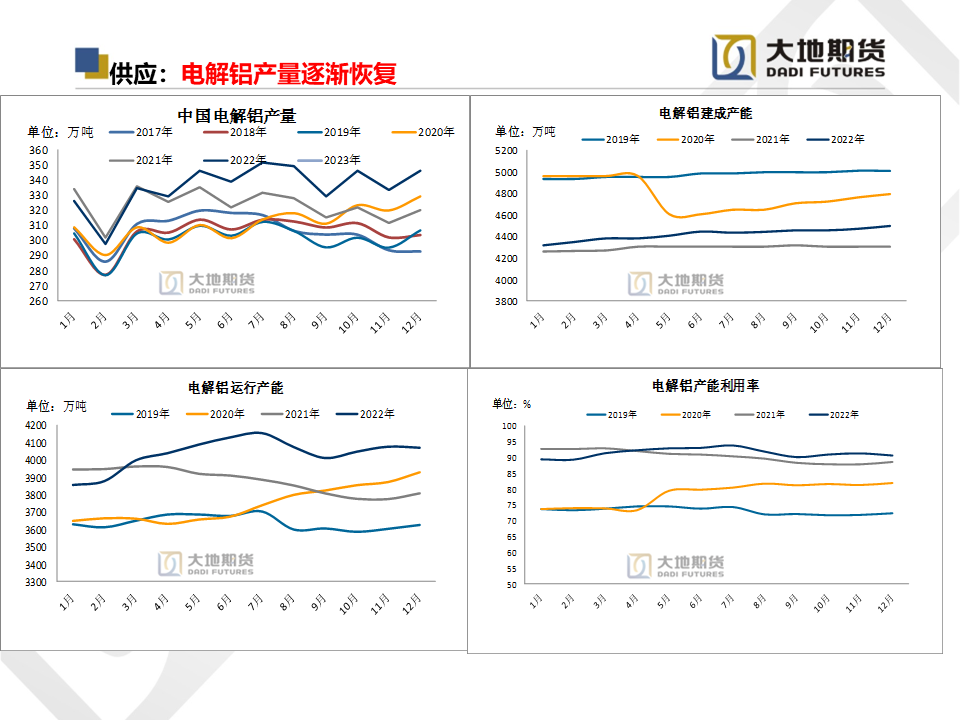

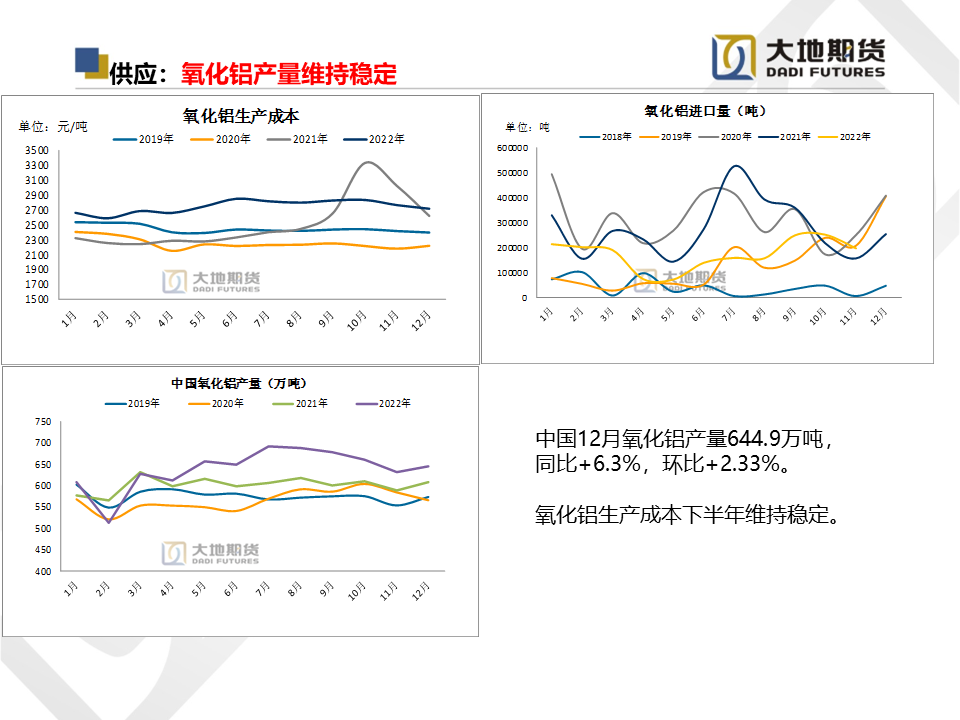

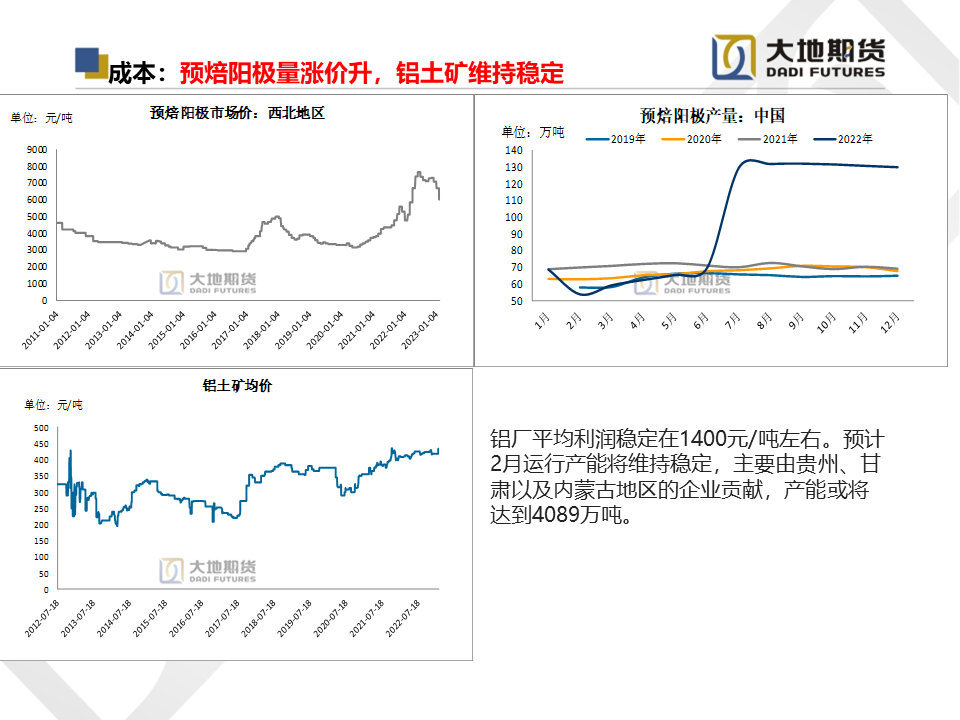

供應:近期由於用電緊張,貴州壓降電解鋁產能,預計三輪累計壓降產能超90萬噸,或限制鋁季節性累庫的幅度,短期由於限產供給端的壓力有所緩解。

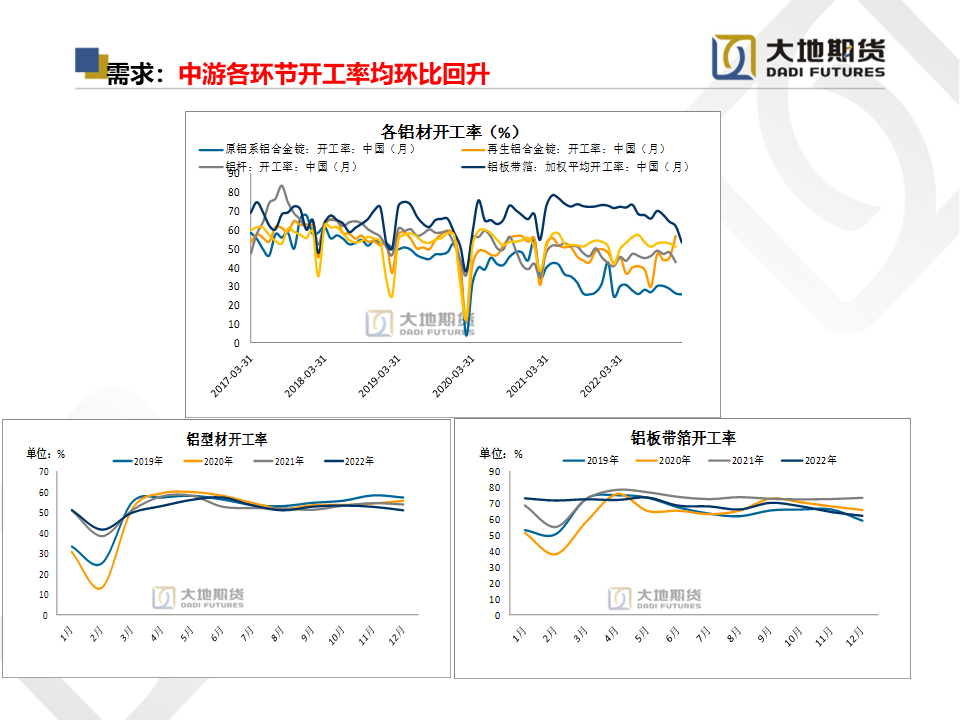

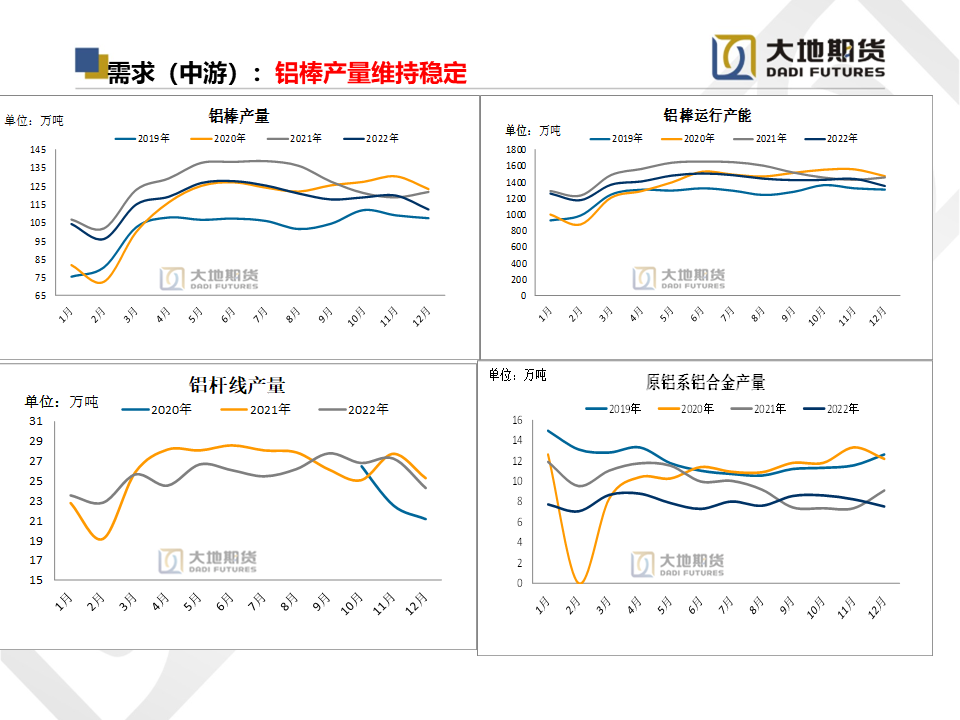

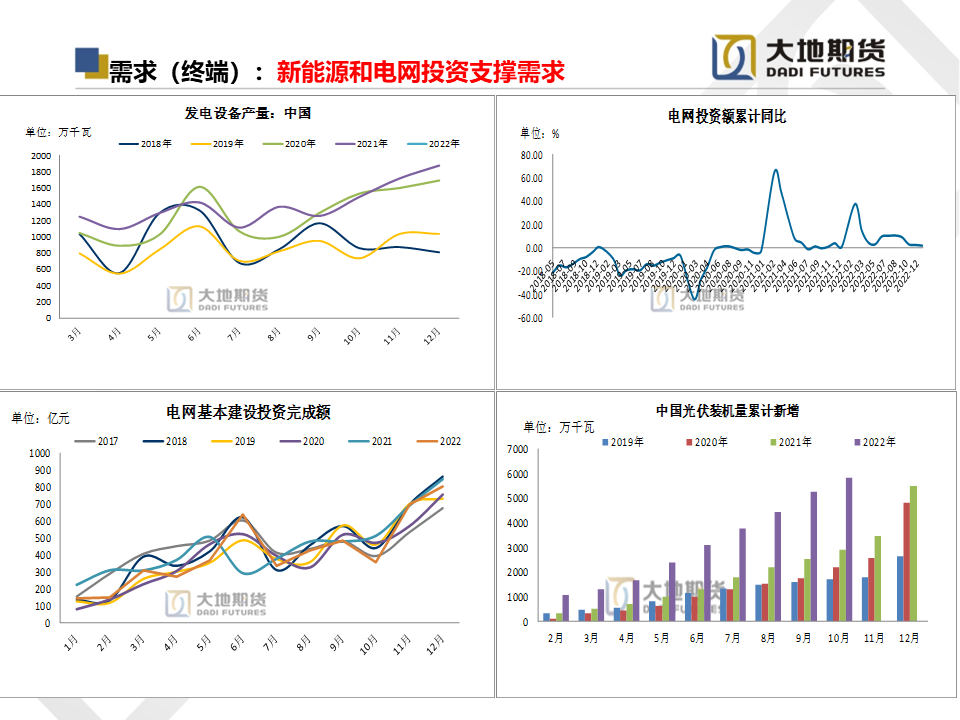

需求:節後需求逐漸回升,但復蘇緩慢;企業訂單小幅回補,然而當前下遊企業開工仍偏低,疊加國內利好政策傳遞至下遊仍需一定時間,需關注下遊入場後市場供需面的博弈情況。

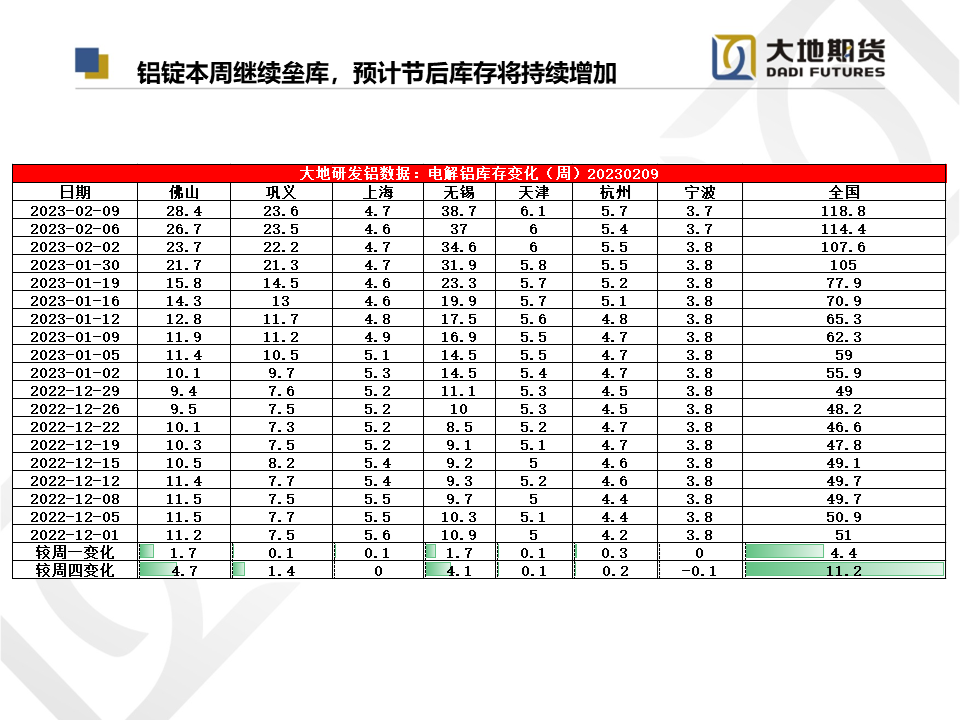

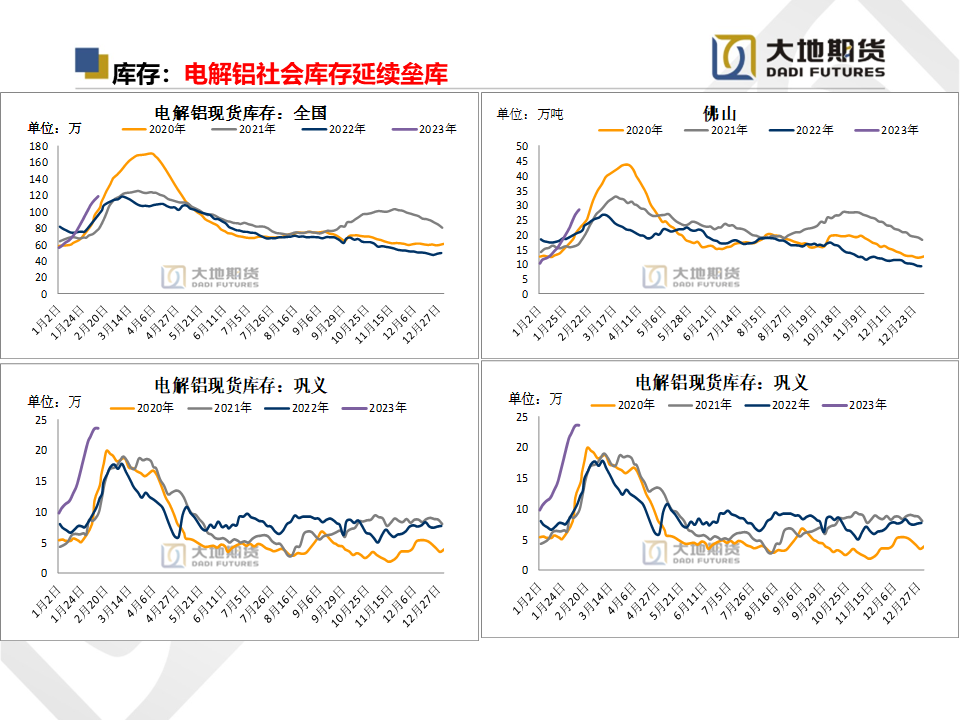

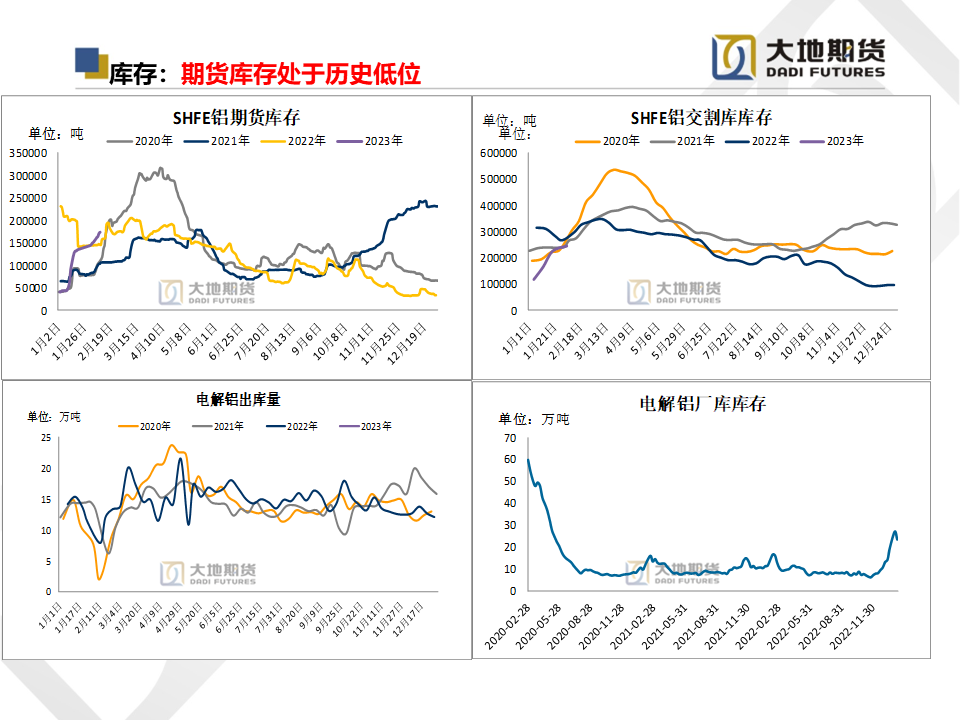

庫存:截至2月9日,電解鋁現貨庫存118.8萬噸,環比+11.2萬噸,目前需求緩慢復蘇,預計未來的1-2周,庫存仍將持續增加,但增速將有所下滑。

總體來看,在經濟復蘇提振需求、宏觀環境邊際寬鬆的樂觀預期下,預計鋁價易漲難跌,後續國內外政策變動和相關經濟數據的變動仍將作爲未來主導鋁價的因素之一;我們認爲,23Q1鋁價將延續震蕩上行的格局。Al2303建議以低吸爲主,如回落至17800-18000,可布局多單。

**

**

研究團隊:金屬組

聯系方式:0571-86774106

蔣碩朋

從業資格號:F0276044 投資諮詢號:Z0010279

張聽雨

從業資格號:F3071018