觀點小結

* 疫情陰霾散去,2023年迎來嶄新的篇章。但新年一季度以來,電解鋁市場有三個方面與市場預期出現了較大的偏差。

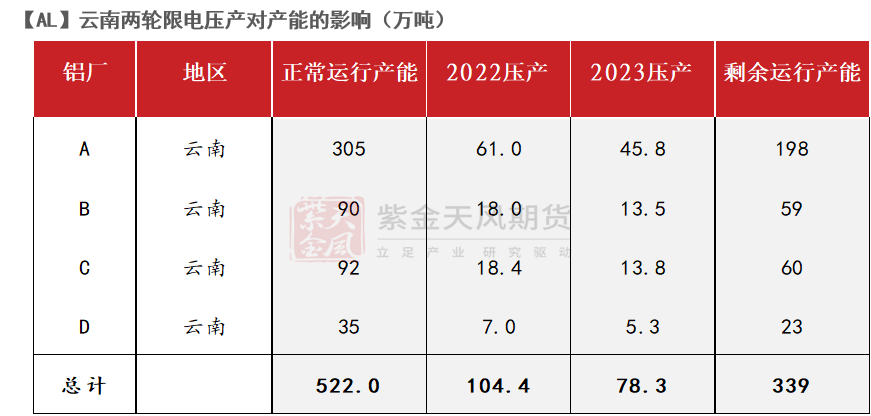

*【國內供應的預期差】由於一季度枯水期,雲南地區電力供應偏緊,當地政府要求雲南地區電解鋁企業再度限電壓產,在多家鋁企嘗試爭取談判後,最後依然要求企業在去年減產100萬噸產能的基礎上,再度減產78萬噸年產能。這也爲今年的電解鋁供應提前揭示了風險,今年豐水期若西南地區難以順利復產,則對於全年產量將有較大影響。

*【海外市場的預期差】海外市場的預期差主要來自於兩個方面:供應和需求。供應端的預期差在於美國宣布對俄羅斯鋁徵收200%的進口關稅,意味着未來美國或整個歐美地區將不接受俄鋁,這將導致俄鋁大量出口至中國,而中國鋁材出口受阻,因此對於國內的供應是比較大的風險。需求端的預期差在於美國加息的步伐暫未停止,但去年起高利率對於終端經濟的負面影響已經開始體現,國內鋁材出口訂單遭受打擊,預計今年國內外貿訂單以及海外整體消費量將呈現明顯下滑。

*【國內需求的預期差】去年年底國內疫情管控轉向後,市場對於今年的消費復蘇普遍抱有比較大的信心。尤其是基建、地產以及消費品方面。但今年一季度以來,消費雖出現環比好轉,但恢復速度以及增長幅度並不及市場預期。一方面國內終端訂單增量較爲有限,另一方面資金面缺乏較大刺激。市場普遍預期二季度會呈現環比好轉。

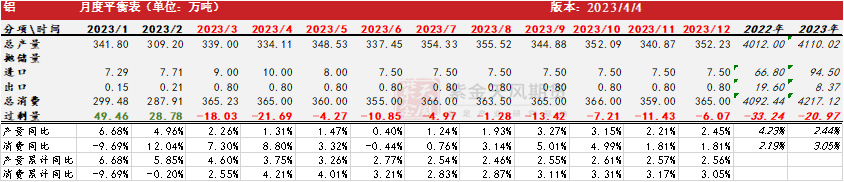

*【全球電解鋁供需平衡】預計2023年全國電解鋁產量達到4110萬噸,增速2.6%,需求達到4217萬噸,增速3.0%,國內短缺21萬噸。海外產量2956萬噸,增速2.2%,需求量2839萬噸,增速-1.7%,海外過剩30.9萬噸。全球電解鋁供需格局呈現緊平衡,小幅過剩10萬噸左右。

全球電解鋁供需平衡

全球電解鋁供需平衡表

數據來源:紫金天風期貨研究所

❶國內供應的預期差

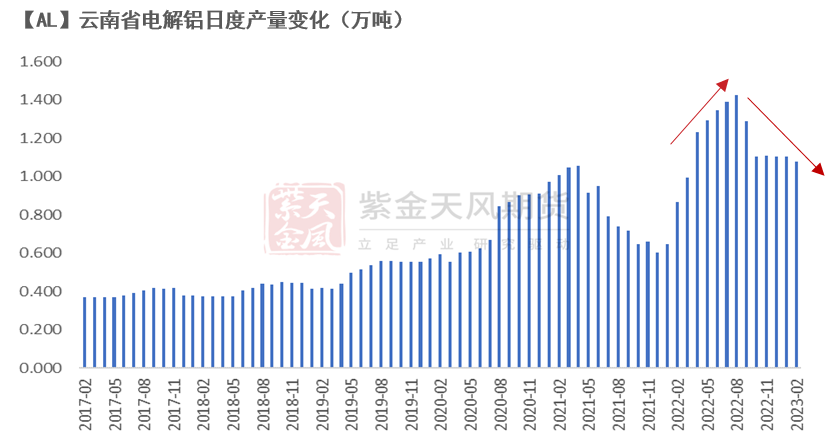

雲南Q1限電 全年產能預期下調

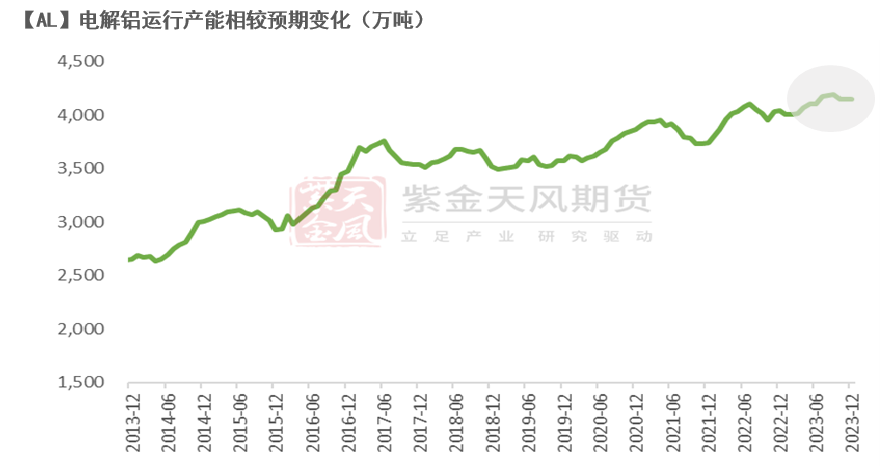

* 2023年以來,能源問題再次掣肘國內電解鋁企業的產量。雲南地區在經歷了2022年9月20%的降負荷壓產後,又在2023年2月開始了兩輪降負荷壓產。受制於枯水期水力發電疲弱,加之庫存水位較低,雲南地區用電負荷壓力較大。截至一季度末,雲南地區電解鋁產能再度下降78.3萬噸,目前運行產能大概在339萬噸左右,日產量下滑至1萬噸以下。全國電解鋁運行產能亦有所下調,預計年底之前產能將達到4147萬噸。

數據來源:紫金天風期貨研究所;公開新聞

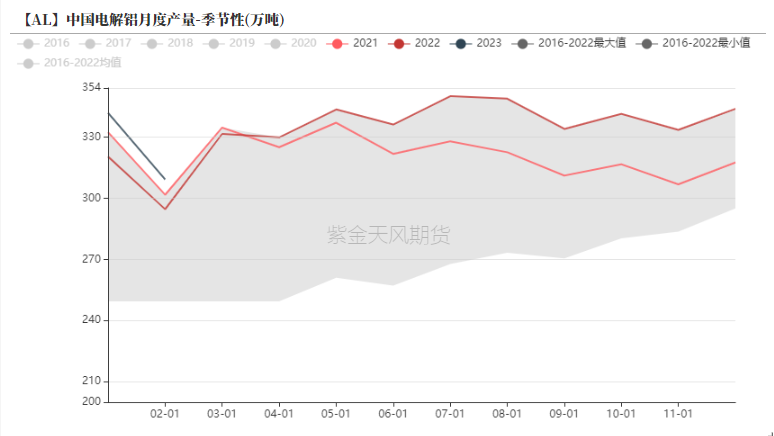

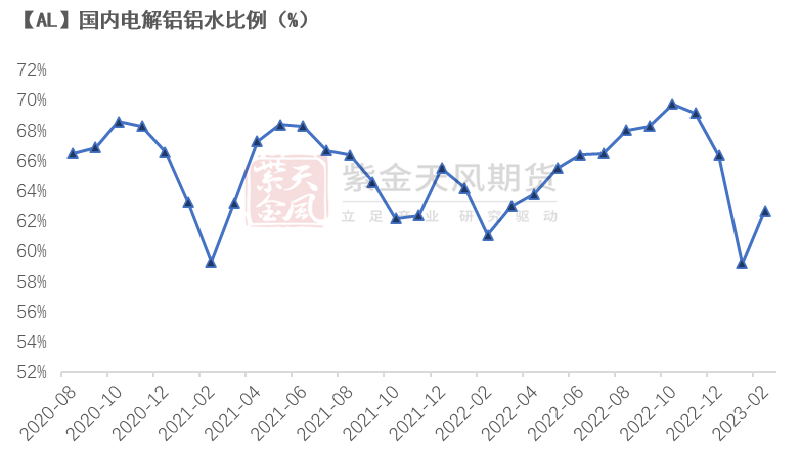

電解鋁Q1產量擡升 鋁水比例下降

* 1-2月國內電解鋁產量共計651萬噸,累計同比增加5.85%,日產量維持在11.03萬噸左右,環比去年年底呈現環比下跌。由於雲南地區對鋁廠實施降負荷壓產要求,預計雲南復產之前,國內電解鋁日產量將下降至11萬噸以下。

* 春節前後,鋁水比例下降,1月鋁水比例下降至59.2%,2月重新回升至62.7%。在型材企業訂單好轉的預期之下,預計鋁水比例會繼續上升,因此鑄錠量也會減少,或將造成顯性庫存的下降。

數據來源:紫金天風期貨研究所;SMM

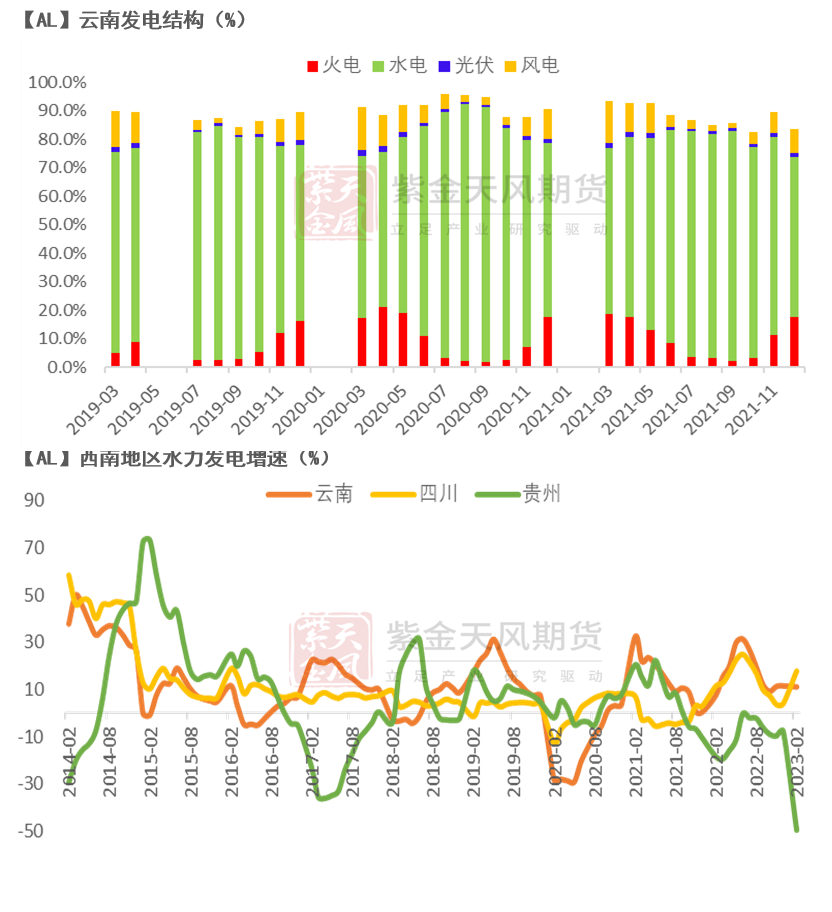

雲南電力緊平衡持續 外送壓力較大

* 雲南地區發電結構中有明顯的季節性變化。在二三季度豐水期,雲南地區水力發電佔比達到90%以上,但在枯水期,由於降水偏少只能消耗水庫存量,枯水期水力發電佔比達到60%左右。

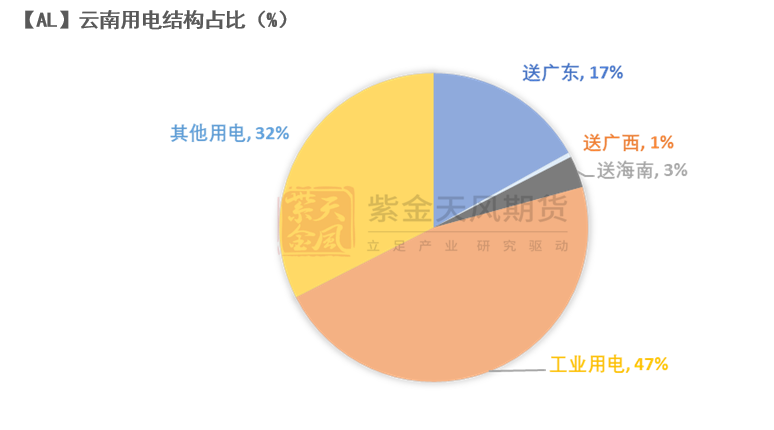

* 用電量同樣增長,其中居民用電在去年創下高峯,雲南地區發電除了要滿足本地用電需求以外,還需要完成“西電東送”的指標。雲南地區中工業用電佔比47%,非工業用電佔比32%,外輸電量達到21%,其中廣東佔比17%。雲南“十四五”計劃每年向廣東、廣西送電1452億千瓦時。雲南2022年發電3303億千瓦時。

數據來源:紫金天風期貨研究所;Wind

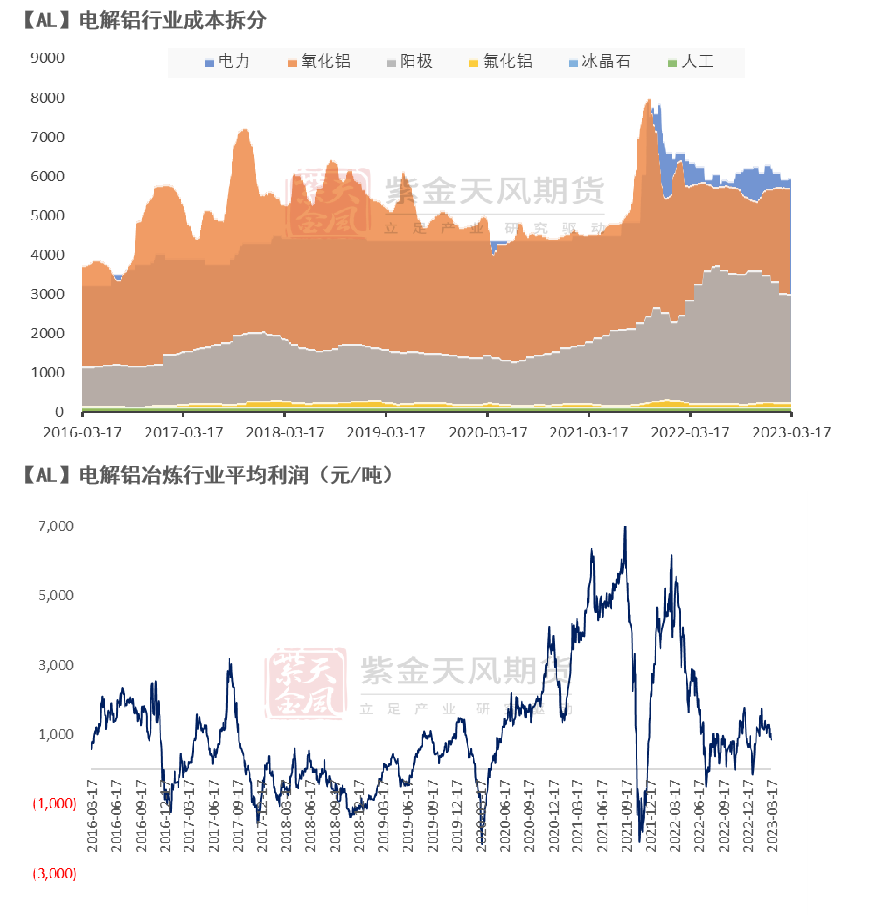

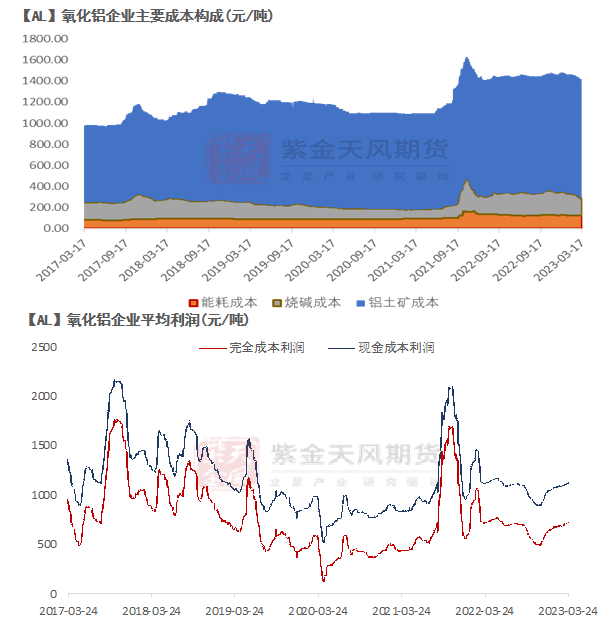

電解鋁成本中樞整體下移

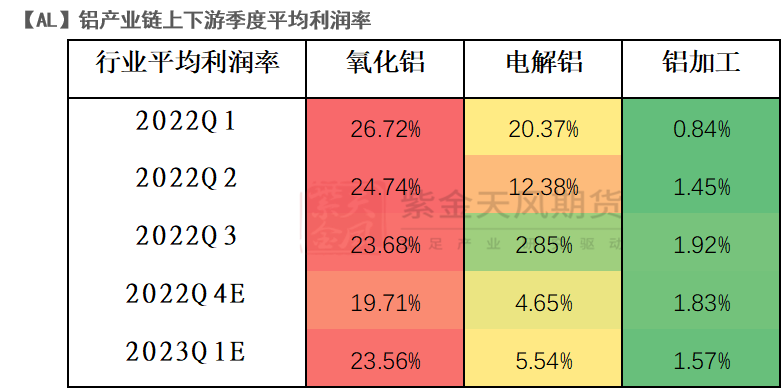

* 一季度以來,國內電解鋁企業成本端整體呈現下移,其中主要以電力價格與輔料價格下跌爲主。相較於年初而言,全國電解鋁平均成本下移了819元/噸。鋁價同步下跌,電解鋁企業平均利潤在成本的下跌支撐下相對持穩,一季度平均利潤率持穩在5.54%,環比2022年4季度有所回升。

* 從鋁產業鏈利潤率而言,國內氧化鋁行業利潤較爲豐厚,長期維持在20%附近,電解鋁行業利潤從2022年一季度開始環比穩步回落,目前連續兩個季度維持在5%左右,鋁加工行業整體利潤水平較爲低迷,但由於主要賺取加工費,因此長期以來也較爲穩定。若更高的利潤也無法刺激電解鋁的產量,疊加氧化鋁產能相對過剩,預計鋁產業鏈上下遊利潤將面臨重新分配。

數據來源:紫金天風期貨風雲

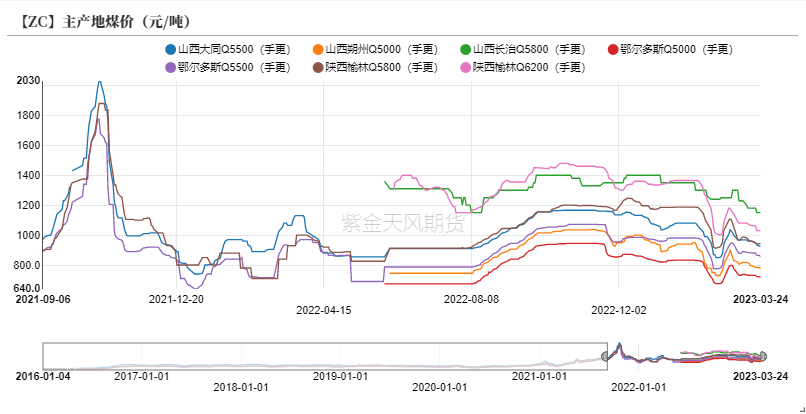

電解鋁成本:煤價帶動能耗成本下移

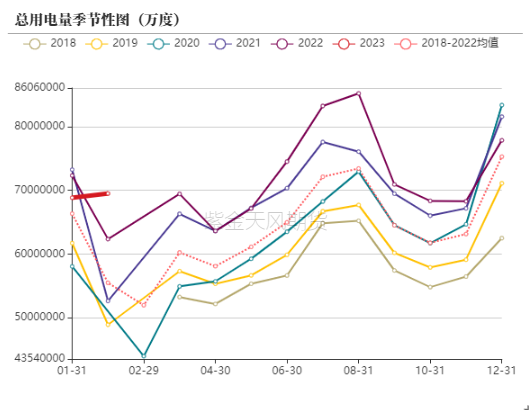

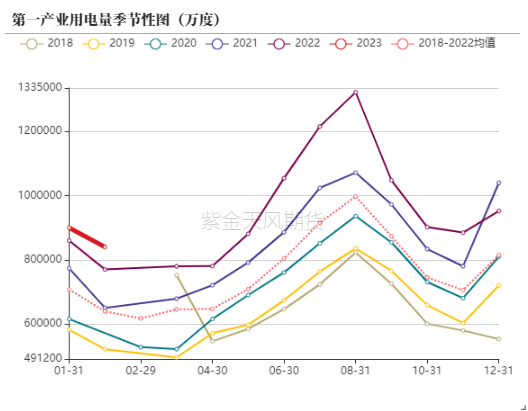

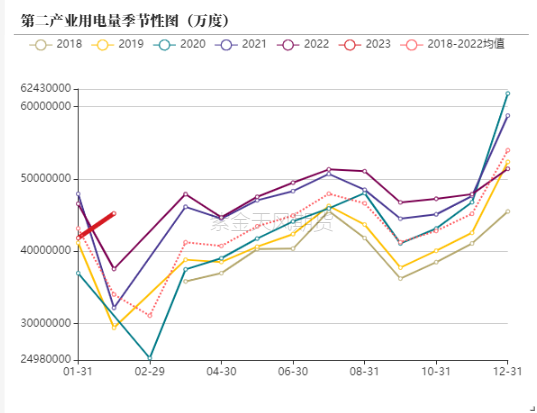

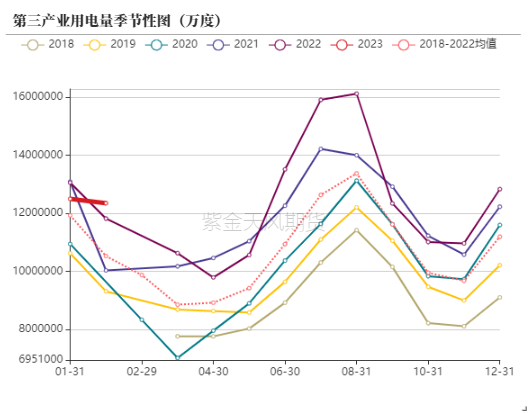

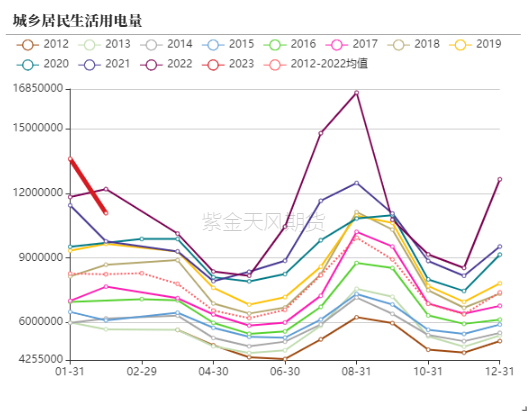

* 2022年在冬夏氣溫超常的影響下,全社會總用電量創下新高。今年以來2個月,總用電量相較去年同期正增長,其中主要是春節期間第二產業用電量增加,以及冬季居民用電增加。伴隨天氣轉暖後北方部分地區停止供暖,第三產業以及居民用電將環比下降,相應的動力煤也將進入消費淡季,電價也將呈現一定幅度的回落。對於電解鋁企業成本端而言,電價的下跌將降低能耗成本。

數據來源:紫金天風風雲

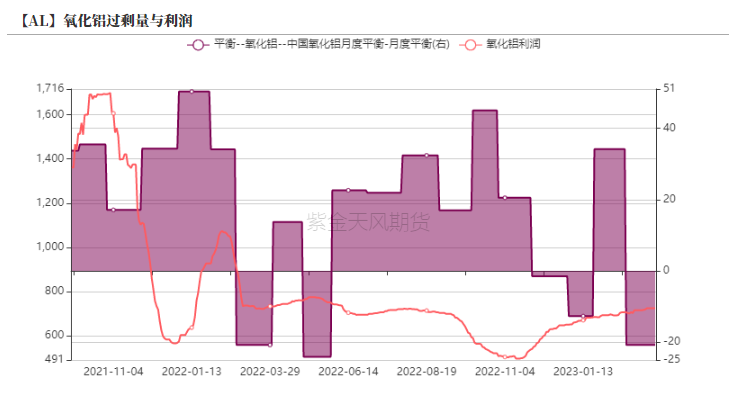

電解鋁成本:原料過剩格局難改

* 氧化鋁企業平均利潤在春節後緩慢回升,利潤的增長主要來自於成本端的下跌。冬季部分地區要求環保檢查影響了氧化鋁總產能,價格小幅上漲。但春節後雲南限產影響了氧化鋁需求量,同時河北地區新增產能釋放,價格一度有下跌風險,北方部分企業延遲復產時間,支撐價格企穩。

* 從氧化鋁供需平衡而言,氧化鋁成本仍有下跌空間,來自於燒鹼價格的回落。同時新增產能投放若及預期,今年氧化鋁產量環比增長200萬噸以上,若國內豐水期雲南不能按期復產以及投產,國內氧化鋁過剩格局將擴大。

數據來源:紫金天風期貨風雲

電解鋁成本:輔料成本仍有下探空間

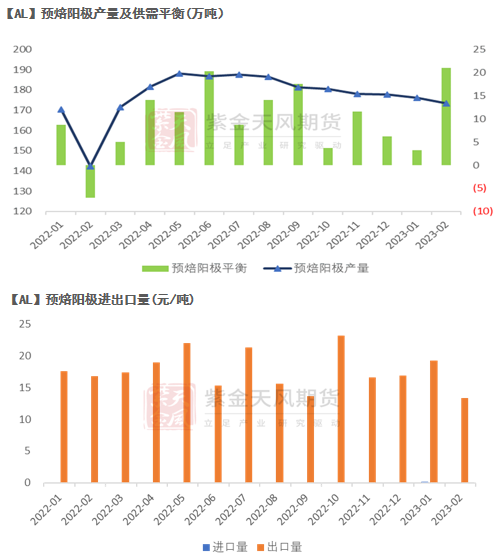

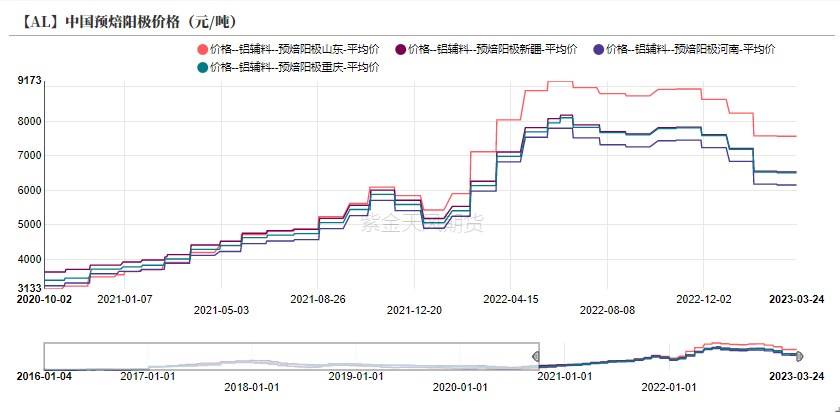

* 預焙陽極是電解鋁生產的主要輔料,電解鋁制備也是預焙陽極的唯一下遊。主要原料爲石油焦和煤瀝青。成本佔比中,石油焦佔比達到71%左右,煤瀝青佔比達到23%。年初以來,石油焦價格環比去年年底大幅下跌,煤瀝青價格也呈現小幅下跌。帶動預焙陽極成本端下跌。年初至今,預焙陽極對於電解鋁成本端下降的貢獻達到480元/噸左右,是電解鋁綜合成本下降的主要原因。

* 由於國內電解鋁在2-3月開始減產,國內預焙陽極的過剩量繼續擴大,預計將繼續通過出口來改善國內供需平衡。

數據來源:紫金天風期貨研究所;海關總署

❷海外市場的預期差

美國徵稅影響:進口佔比不高

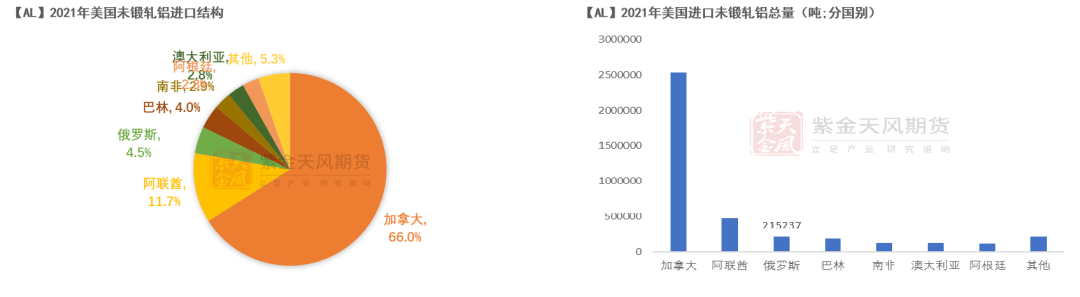

* 2月,美國對俄羅斯鋁徵收200%的關稅。實際上美國在去年10月份已經考慮對俄羅斯金屬實施報復性禁令,完全禁止進口、懲罰性關稅和制裁相關公司均在美國考量之中。

*2021年,美國共進口未鍛軋鋁398萬噸,其中來自於俄羅斯的爲21.52萬噸,佔比4.5%。俄羅斯共出口未鍛軋鋁345.13萬噸,其中出口至美國佔比8.1%

* 該消息對於鋁基本面影響較爲有限,即便美國不接受來自俄羅斯的鋁錠,也只是改變了鋁的貿易流向,若俄鋁不會受此影響而減產,全球總體的供應及需求擾動有限。但可能會增加國內進口壓力,同時會增加國內鋁材及鋁制品出口等。

數據來源:海關總署;紫金天風期貨研究所

美國徵稅影響:歐美拒絕俄鋁的極端情況

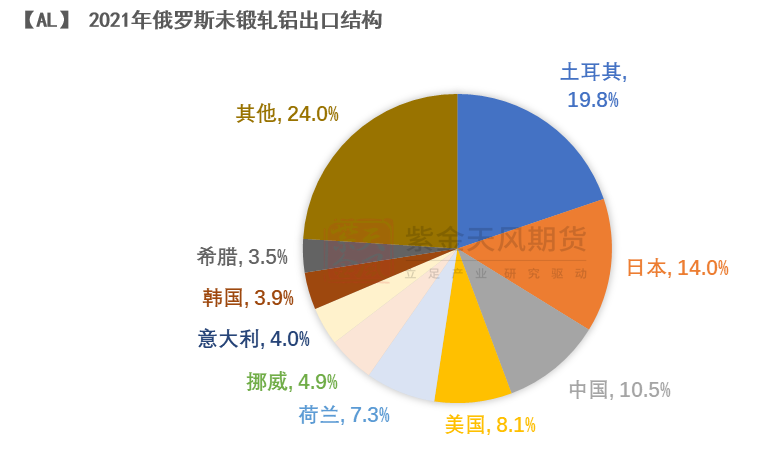

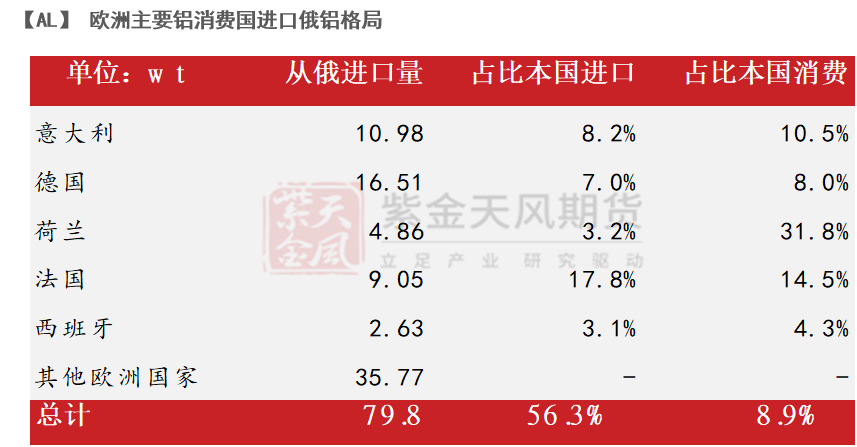

* 2022年俄羅斯電解鋁產量達到399萬噸。俄羅斯出口至歐洲的鋁錠達到20%以上,主要出口至意大利、荷蘭以及挪威等歐洲國家。2021-2022年歐洲由於能源危機,暫停了150萬噸電解鋁的產能,使得歐洲對於進口電解鋁的需求進一步上升。

* 目前只有美國對俄羅斯鋁徵收200%關稅,但歐洲國家,尤其是歐盟國家對於俄羅斯鋁也並非十分接受,由於部分國家終端產品會出口至美國,因此不排除歐洲國家會逐步規避使用俄鋁。

*假設一種極端情況,若歐洲完全不再使用俄鋁,預計至少有80萬噸俄鋁無法順利出口,加上原本出口至美國的27.67萬噸,最悲觀預期下預計將有107萬噸左右的俄鋁將轉向出口至其他國家,預計亞洲國家將面臨較大壓力。

數據來源:海關總署;紫金天風期貨研究所

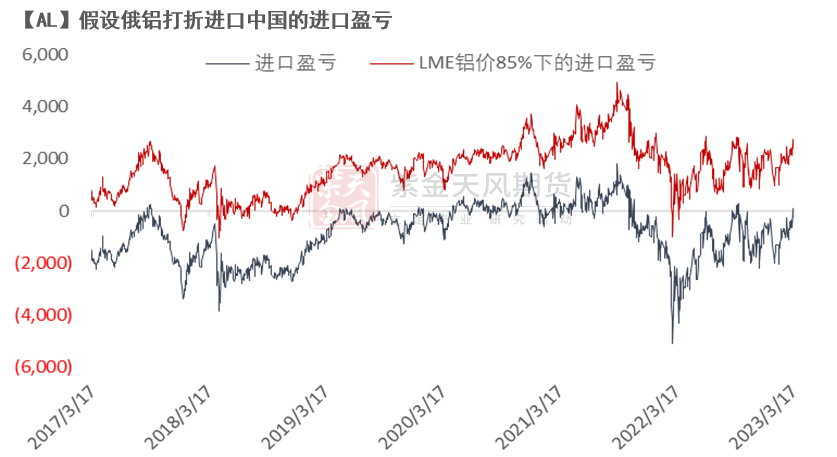

美國徵稅影響:假設俄鋁打折進口中國

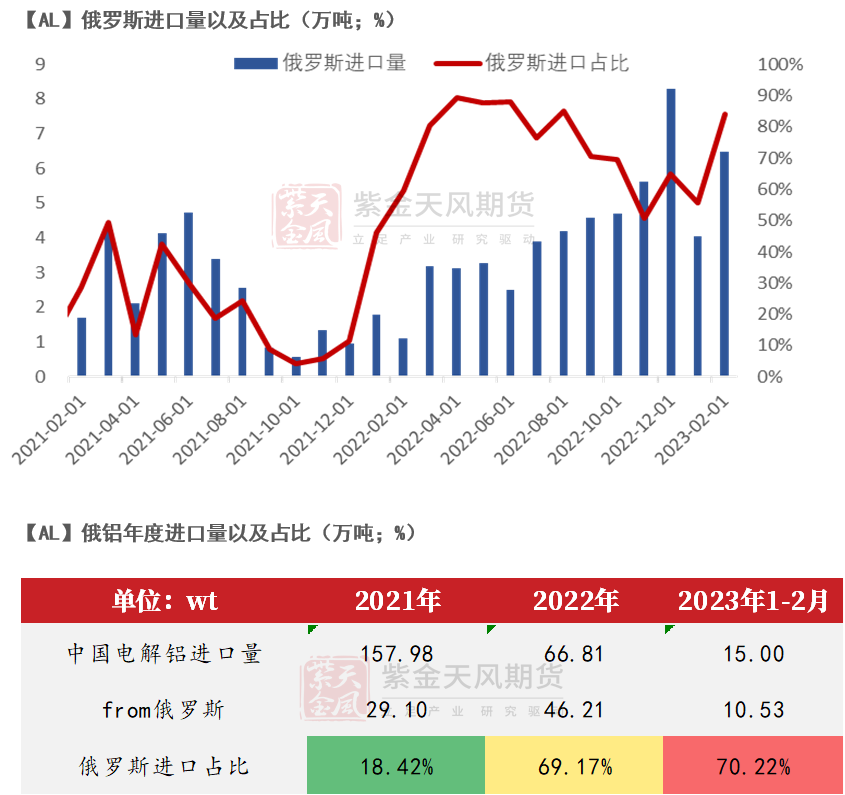

* 自俄烏衝突開始,俄羅斯出口至中國的電解鋁環比增長迅猛。近年來,俄羅斯鋁單月進口佔比從最低4%上升至84%。從年度而言,近年來雖然國內進口量呈現逐年下降的趨勢,但2022年俄羅斯進口鋁增速達到58.8%,進入2023年,1-2月俄羅斯進口量累計同比去年增長264%.

* 若2023年,美國以及歐盟國家均拒絕俄羅斯鋁錠,那麼至少有107萬噸俄鋁需要出口至亞洲國家,市場傳言俄鋁可能會以LME折價的方式進入中國,假設以85%的折扣進口,目前的比價是可以支持窗口開啓的。

數據來源:海關總署,紫金天風期貨研究所

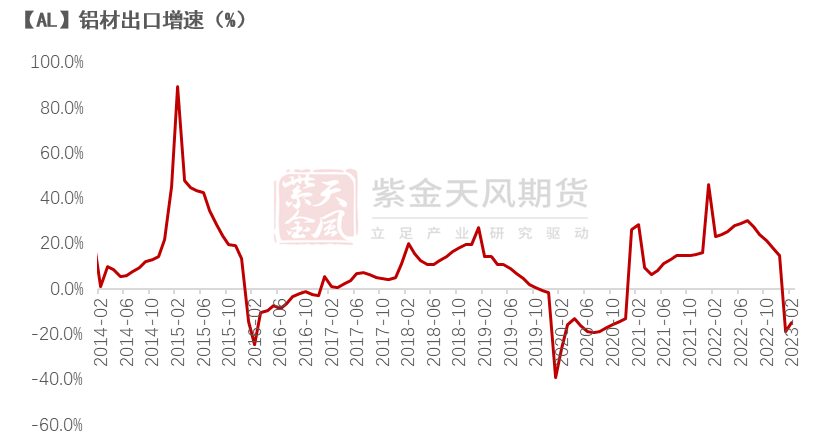

海外市場需求:出口整體轉弱

* 歐美地區高利率對於實體經濟的影響與鋁材出口的表現十分匹配,從去年二季度末開始,出口鋁材的增速開始直線下滑,單月出口量也呈現環比回落的走勢,出口利潤回歸到2021年的水平。

* 今年以來,海外相對較弱的需求依然沒有明顯改善,加之新年假期的影響,1-2月的出口鋁材增速同比回落至20%左右,單月出口量均不及去年同期。

數據來源:海關總署;紫金天風期貨研究所

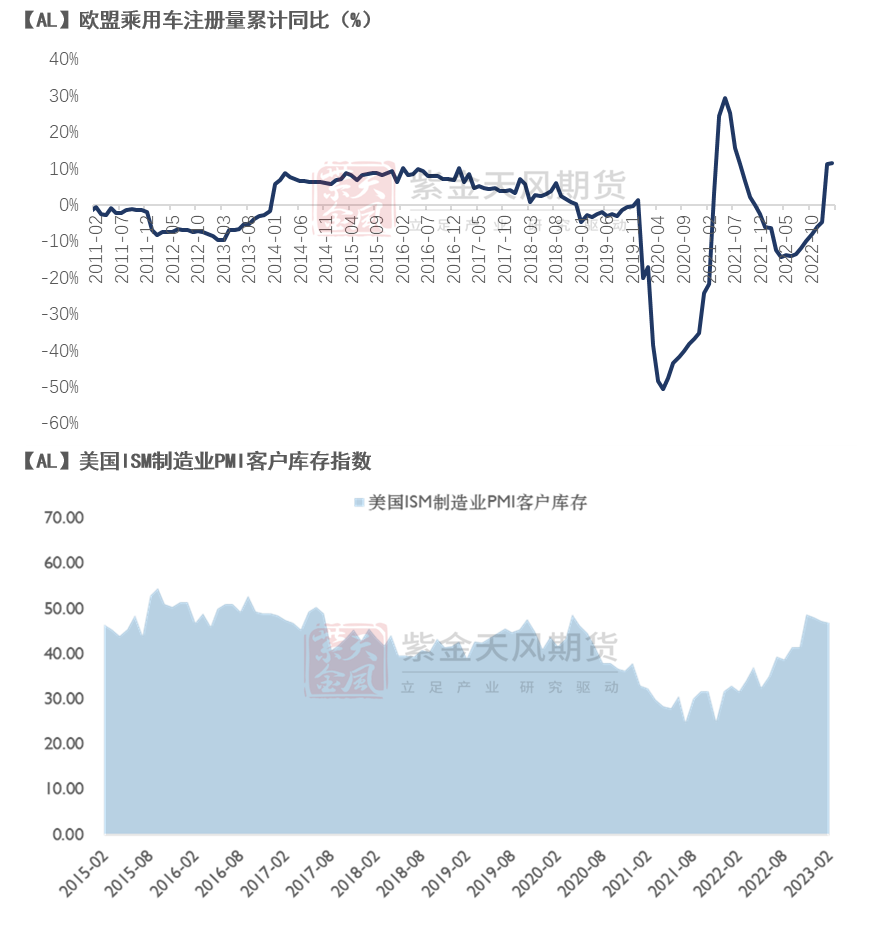

海外市場需求:高庫存和弱消費並存

* 海外相對較弱的需求主要來自於高利率對於企業融資以及經濟活動的影響,另外一個原因,主要是去年上半年國內終端出口的大幅增長使得海外的整體庫存偏高。從歐盟乘用車情況而言,在經歷了半年左右的乘用車注冊量負增長之後,去年下半年的歐盟乘用車負增長程度不斷好轉,年底呈現了正向增長。此外美國ISM制造業PMI中的客戶庫存指數也不斷攀升,截至2月已經達到疫情前水平。海外利率增長且終端庫存較高,意味着短期內海外需求主要以庫存去化爲主,預計出口端將繼續呈現疲弱。

數據來源:Wind,紫金天風期貨研究所

❸國內需求的預期差

地產竣工可期 但仍需一定耐心

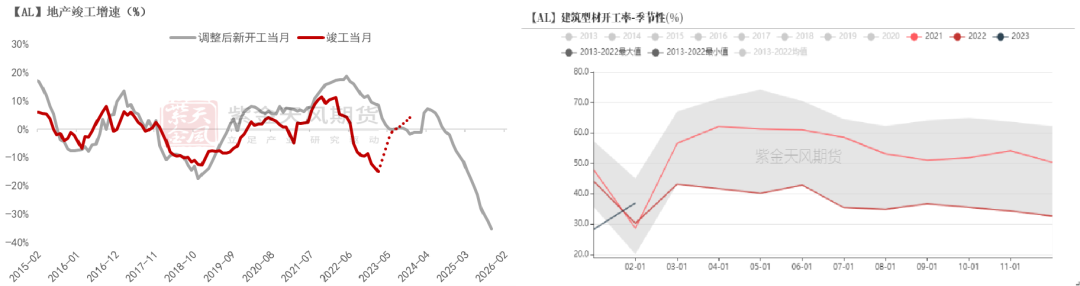

* 1-2月房屋竣工面積累計增速錄得8%,新開工面積累計同比-9.4%,竣工面積在去年低基數的基礎上錄得正增長。按照滾動同比增速測算,2月國內地產竣工達到-14.9%。兩會政策對房地產的指引信號主要在於化解房地產風險,以及加強住房保障體系建設。雖然未提及“保交樓”相關政策,但作爲化解房企金融風險的重要一環,今年各地仍會高度重視,並出臺相關政策推進此項工作。

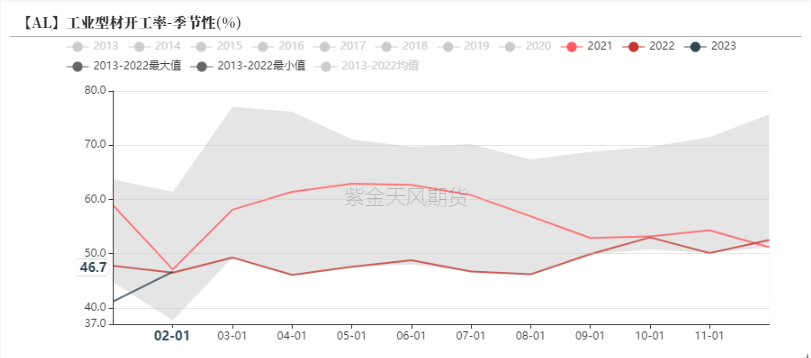

* 今年1-2月鋁型材開工率好於往年同期,尤其是節後建築型材企業開工率表現較爲強勁,建材版塊訂單在春節後呈現明顯增長。

數據來源:SMM;國家統計局;紫金天風期貨研究所

電網投資目標公布 特高壓帶動線纜需求

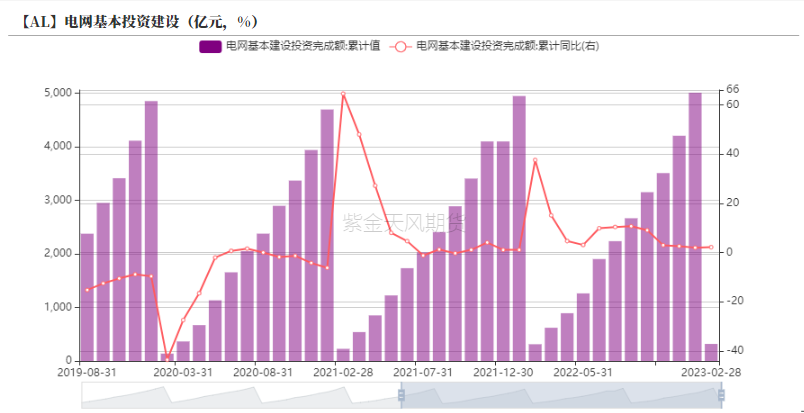

* 2022年,國內電網基本投資額達到5012億元,2023年計劃再度提高國家電網基本投資額目標將超過5200億元。

* 國家電網對2023年電力供需整體形勢做出的總體判斷是:全網緊平衡、局部有缺口、互濟能保供。加之去年疫情的影響導致部分項目延緩開工,預計今年特高壓項目將呈現全面提速。此外,風光大基地項目持續建設推進,將加大相關配套輸電設施建設。

* 近期舉行的2023年能源工作會議和國家電網2023年工作會議中已提及將駐馬店—武漢、武漢—南昌、張北—勝利、川渝特高壓工程以及隴東—山東、寧夏—湖南等項目納入重點推進名單,2023-2024年本輪特高壓建設有望迎來第一階段的密集核準、招標期,結合本輪直流工程爲主的特點,預計2023-2024年有望釋放特高壓投資約1500-1600億元。

數據來源:Wind;SMM;紫金天風期貨研究所

消費品市場外貿疲弱 內需預期好轉

*鋁在消費品終端領域的主要產品是鋁板帶以及鋁箔,涉及食品包裝、易拉罐、新能源汽車電池包裝、車身板以及軌道交通領域。2022年鋁板帶和鋁箔分別佔比國內電解鋁消費33.1%和11.5%。

* 一季度以來,鋁板帶箔企業反映內貿訂單相較去年同期略微好轉,外貿訂單遠不及去年上半年。分終端領域而言,鋁板帶箔產品終端領域較爲分散。一季度以來食品包裝領域正在環比回暖;建材版塊訂單環比略微改善;印刷領域訂單預計在二季度好轉;家電領域預計從三月開始訂單好轉,夏季會走弱;新能源汽車相關訂單在補貼退坡後呈現走弱。鋁板帶箔企業認爲在二三季度會見到需求環比明顯增長。綜合而言,鋁板帶箔企業對於今年整體消費品、建材、以及電子的訂單維持中性偏樂觀的預期。

數據來源:SMM;紫金天風期貨研究所

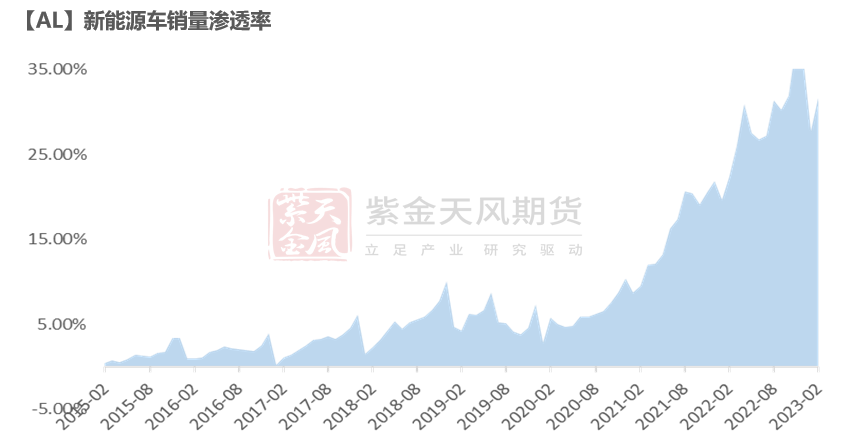

新能源汽車銷量增速或環比回落

* 1-2月新能源汽車銷量達到93.3萬輛,同比增長21.9%,滲透率達到31.7%。

* 2022年,在新能源汽車補貼增加的影響下,新能源汽車產銷遠超預期,銷量達到687.2萬輛,相較年初銷售目標增長了5.7%。今年以來,新能源汽車補貼退坡,加之部分燃油車企業率先降價擠佔新能源汽車市場,部分新能源汽車成品庫存較高,預計國內新能源汽車銷量或難以維持前幾年的超高增速。按照20%的增速預期,預計2023年國內新能源汽車用鋁量將達到284.5萬噸,佔比鋁消費6.75%。

數據來源:中汽協,紫金天風期貨研究所

光伏裝機開年增長 全年目標清晰

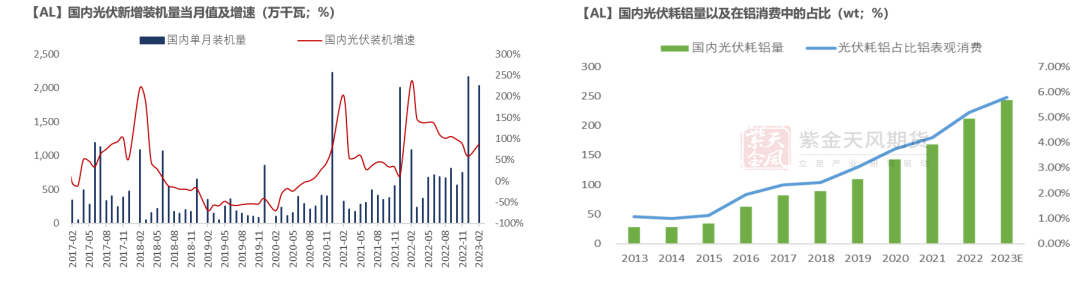

* 1-2月國內光伏新增裝機容量20.37GW,累計同比增長88%。由於去年年底12月單月裝機量遠超平均值,單月裝機21.7GW,是平均單月裝機量的三倍。2022年全年裝機總量達到87.4GW,相較年初目標裝機量增長24.9%。

*今年根據CPIA預測,國內裝機將在97-120GW,根據BNEF預測,預計海外全年裝機目標在135GW。根據測算,全年將帶動國內耗鋁量242.8萬噸,佔比鋁消費5.77%。

數據來源:BNEF,CPIA,紫金天風期貨研究所

國內電解鋁月度平衡表

國內電解鋁月度平衡表

數據來源:紫金天風期貨研究所

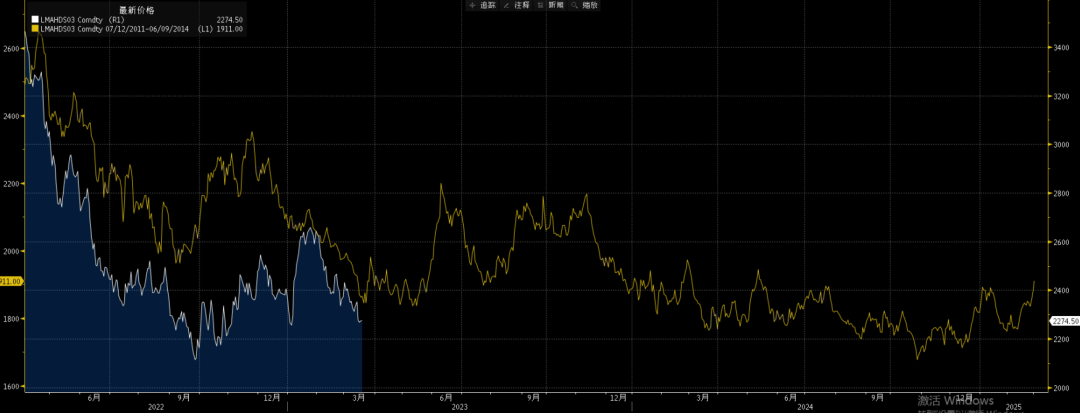

兩輪下跌周期價格軌跡圖

[2011.12-2014.6] VS [2022.3-至今]

數據來源:紫金天風期貨研究所

作者:衛來

從業資格證號:F3082677

交易諮詢證號:Z0016201

聯系方式:weilai@zjtfqh.com

聯系人:閆維君

從業資格證號:F3080152

聯系方式:yanweijun@zjtfqh.com