![]()

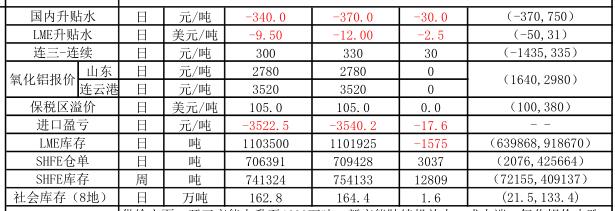

供給方面:開工產能上升至4620萬噸,新產能陸續投放中;成本端:氧化鋁價止跌緩、動力煤維持高位,而其他輔料都有所上漲,鋁價大漲行情扭虧爲盈。庫存方面:LME庫存略下降升至110.2萬噸,上期所繼續增加至75.4萬噸,社會庫存節前有所增長。需求方面,季節性淡季疊加環保拖累,整體表現平穩,現貨貼水幅度有所擴大。

節前LME鋁價上漲4.44%收2280美元/噸,受倫鋁拉動,亞市漲勢勢如破竹,滬鋁主力1802合約周漲幅4.07%,截至周五收盤滬鋁主力15225元/噸收於MA40上方。但是現貨供需偏弱,下遊跟進力度有限,貼水加大,預計短期鋁價難以繼續反彈。預計周內滬鋁維持偏弱調整,操作上建議多單繼續繼續持有。

信達期貨金屬研究員 陳敏華