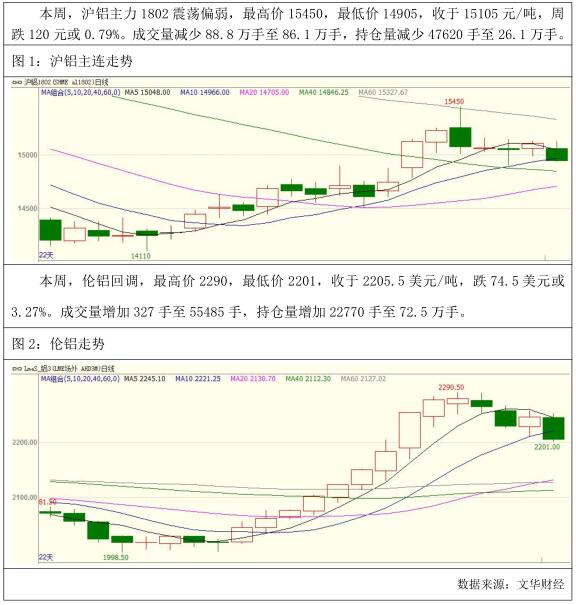

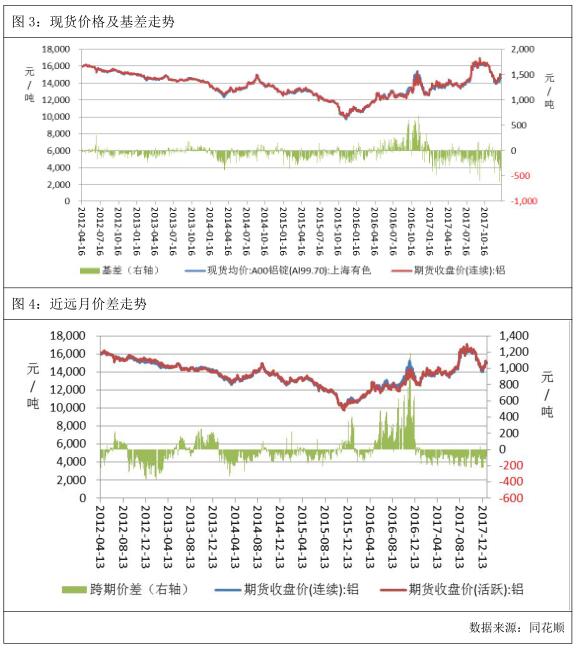

1. 行情回顧

2. 基本面分析

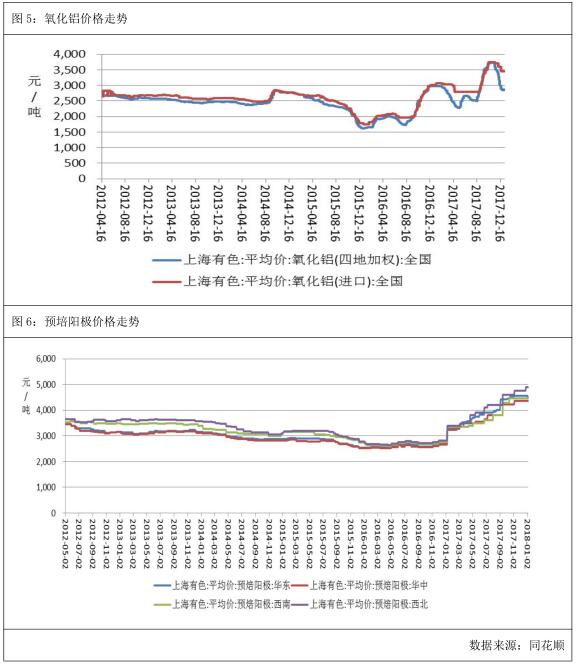

2.1 現貨價格及價差變化

本周,上海有色網 A00 鋁錠現貨均價爲 14,674.00 元/噸,較上一周的均價上漲 380.00元/噸,本周基差均值爲-324.00 元/噸,比上一周上漲 29.00 元/噸,本周基差變動範圍-240~-395,基差有所走弱。

跨期價差方面,本周近月合約與主力合約價差有所擴大,均值爲-112.00 元/噸,較上周擴大 2.00 元/噸。

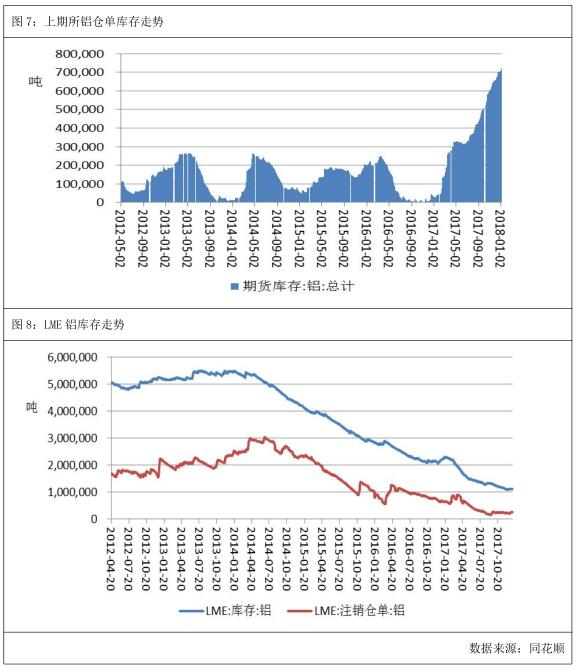

2.2 原材料價格走勢

本周,氧化鋁價格下跌,周均價爲 2,858.60 元/噸,環比上周下降 16.80 元/噸,主要因爲國內氧化鋁廠家對採暖季限產力度預期有所減弱,氧化鋁價格下降,會導致電解鋁生產成本下降,對鋁價的支撐作用減弱。進口氧化鋁本周均價爲 3,450 元/噸,較上一周無變化。

四地預培陽極均價爲 4,561.25 元/噸,周環比上漲 7.5 元/噸,但還是處於 4 年高位。

2.3 庫存分析

截至 1 月 5 日,上期所庫存小計 766,210.00 噸,較上一周增加 12,077.00 噸,其中期貨庫存 722,381.00 噸,較上一周增加 12,953.00 噸。國內庫存繼續創新高,利空鋁價,年初新增產能陸續投放,庫存或繼續維持增加態勢。外盤方面,截至 1 月 5 日,LME 鋁庫存爲1,099,475.00 噸,周環比下跌 4,025.00 噸,繼續處於近 10 年來低位,其中注銷倉單249,750.00 噸,佔庫存的 22.70%,周環比下降 0.41%,預計 LME 鋁庫存水平因境外需求向好而繼續降低。

3. 行業信息

新疆自治區發改委被報道未如實上報違規電解鋁產能;全區 2165 平方公裏礦山破壞面積,僅完成治理面積 3.77%。

日前,從錦州市 1000 萬噸/年氧化鋁項目推進會上了解到,項目各項工作扎實推進、穩步實施,取得了階段性成果。

博凱內港 2017 年 10 月份創下鋁礬土裝船 331 萬噸紀錄後,幾內亞港口公司乘勢而上,分別於 11 月、12 月完成鋁礬土裝船 344 萬噸和 402 萬噸,連續三個月刷新單月生產紀錄,標志着港口生產組織能力有了顯著提升。

西南某氧化鋁廠的一條生產線採用進口礦,進口礦在江蘇卸載後,由南通經河運到重慶,由於三峽大壩檢修,導致河運量受限,導致運費從原來的 60-70 元/噸上漲至 140 元/噸,擡高了企業的生產成本。

國家煤電調控及超低排放和節能改造專項督查匯報座談會消息,寧夏回族自治區已如期完成 2017 年國家下達的煤電調控及超低排放和節能改造任務。寧夏回族自治區將原計劃2018 年至 2020 年關停的 10.4 萬千瓦小機組提前於 2017 年完成關停。同時,將已納入國家規劃具備核準條件的京能中寧電廠、寶豐低熱值煤發電等項目調整至“十四五”期間建成投產。

2018 年 1 月初,日本主流現貨鋁錠貿易商報送的日本港口現貨鋁錠升水(MJP)爲 93美元/噸,環比 12 月初回落 2 美元/噸。貿易商表示,當前現貨鋁錠供應相對充裕,下遊消費穩定。

河南預焙陽極企業自 1 月 1 日起開始復產,仍處於 50%限產狀態,故而天然氣供應壓力不大。但此前停產期間並不能將設備保溫,故而復產至生產出陽極熟塊仍需等待 20 多天。

5. 後市展望

綜上所述,外盤方面,倫鋁庫存屢創新低,對倫鋁形成支撐,但是倫鋁在經過將近一個月的上漲後存在回調可能。技術上看,日 K 線跌破 10 日均線,KDJ 指標空頭排列,預計下周倫鋁繼續回調,關注 2100 整數關口支撐。國內方面,天然氣緊缺的提振作用或將退卻,新增產能投放令庫存持續增加,利空鋁價。技術上看,日 K 線跌破 5 日均線,MACD 指標紅柱縮短,上行動能減弱,預計下周滬鋁震蕩偏弱,運行區間 14500-15000。僅供參考。